作家:赵中平、于健、许孟婕、谷亦清

摘记

■ 投资不雅点

中枢不雅点

黄金珠宝:高景气有望不竭,居品升级趋势低品牌中报发挥分化。老铺、潮宏基等新兴品牌“高端化+假想感”驱动爆发式增长,传统品牌受闭店累赘,同店方面不竭改善。金价高潮趋势下,耗尽者对黄金饰品的保值预期有望增强,对一口价订价居品禁受度提高,强品牌、居品力的公司有望获取更多溢价才能,从而带动量价皆升与份额上行。

跨境出海:受关税等外部成分影响,中报收入好于利润,多家零卖商上调增速指点,下半年需求端景气有望不竭。利润端关税影响或在Q3逐步清楚,具备强供应链及品牌议价才能的公司份额或将提高,头部品牌份额提高逻辑强化,冷落改动低估值拐点主意。

文旅板块:上半年龄迹呈“全体复苏+结构分化”特征,冷落优选进出境/文学和会等高景气赛谈。行业政策驱动疏通需求回暖、但资源资质决定发挥分化,细分范围中,OTA与优质当然景区成增长引擎,旅行社底部弹性清楚,东谈主工景区仍待拓荒。

酒店板块:供给端重构,改动龙头整合与着力提高。7月酒店新开店增速不停,有望缓解中低端价钱战压力,供需再均衡下价钱拐点渐近。华住集团(会员体系+下千里市场浸透)和锦江酒店(东南亚出海+数字化降本)通过邃密化运营对冲RevPAR下行。

餐饮板块:同店驱动拓荒,改动高性价比餐饮及茶饮赛谈。25H1同店销售压力全体偏大,性价比餐饮发挥相对较好,品牌间进一步分化。1)茶饮高景气:除沪上大姨(-1.9%)外,古茗(+20.6%)、蜜雪冰城(+11.5%)、瑞幸(+13.4%)、奈雪的茶(+2.3%)等茶饮品牌同店销售额均呈增长态势;2)快餐全体发挥稳重有韧性:25H1肯德基同店同比持平,必胜客同比+1%;3)低客单价餐饮开启拓荒。小菜园同店销售额-7.0%,绿茶集团25H1同店销售-1.68%。

线上零卖板块:线上零卖浸透率亦趋于安然,即时零卖行业竞争不竭升级。全体线上零卖步入存量竞争阶段, 2025H1社零总和24.55万亿,同比+4.02%。电商平台及腹地活命评点即时零卖战场竞争强烈:淘宝/京东/好意思团三大平台不竭加码即时零卖,短期带来一定财务压力。

线下零卖板块:板块事迹仍有承压,耗尽市场复苏与企业策略援助有望带动后续事迹回升。全体板块具备一定增长压力,细分范围超市板块以调改为干线,调改着力初有奏效。

细分行业景气筹备

零卖:商超-略有承压,调改类进取、百货-略有承压、电商-底部企稳、跨境电商-稳重进取。社服:旅游高景气保管;餐饮拐点进取;酒店底部企稳;老师:1)K12高景气保管,2)劳动老师底部企稳;东谈主服稳重进取。

投资冷落

黄金珠宝:1)不竭看好推选品牌势能最强、居品特色凸起的龙头品牌老铺黄金;中报考据同店趋势及品牌高端定位,SKU上新及提价有望进一步驱动客群扩圈,高增有望不竭。2)潮宏基:年青客群+高复购率复古品牌转型持,结尾销售&开店有望不竭超预期;自产比例增长+居品结构优化+用度率快速摊薄,全年龄迹有望超预期。

性价比餐饮:不竭看好小菜园,公司切中性价比餐饮赛谈,下半年开店提速,同店收复正向增长,在现时餐饮市场环境下发挥凸起,强供应链才能带动采购老本优化,事迹有望不竭超预期。

风险领导

业务拓展不足预期;内需耗尽不足预期;居品发挥不足预期;行业竞争加重;好意思国关税政策不竭大幅波动。

+

目次

一、黄金珠宝:高景气有望不竭,居品升级趋势低品牌分化

1.1、渠谈自便、同店改善,盈利才能提高

1.2、一口价占比提高,金价高潮或驱动行业景气度不竭

二、跨境电商:需求景气不竭,关税影响着力分化

2.1、收入端增速稳重,外部影响成分下利润端分化

2.2、北好意思连锁商超指点上调,看好下半岁首部品牌事迹回暖

三、文旅:复苏趋势不竭,当然景区发挥亮眼

3.1、事迹发挥分化,性价比旅游趋势下OTA平台愈加受益

3.2、航班价钱同比着落,出行东谈主数稳步提高

四、酒店:事迹增速边缘提高,供需有望再均衡

4.1、RevPAR承压不竭,事迹发挥分化

4.2、行业新开店增速不停,经济型好于中高端

五、餐饮:茶饮高景气,性价比餐饮开启拓荒

5.1运筹帷幄发挥:全体同店、开店承压,性价比餐饮发挥亮眼

5.2财务发挥:事迹呈现分化,改动龙头降本增效才能

六、线上零卖:线上零卖浸透率亦趋于安然,即时零卖行业竞争不竭升级

七、线下零卖:板块事迹仍有承压,耗尽市场复苏与企业策略援助有望带动后续事迹回升

八、风险领导

正文

一、黄金珠宝:高景气有望不竭,居品升级趋势低品牌分化

1.1、渠谈自便、同店改善,盈利才能提高

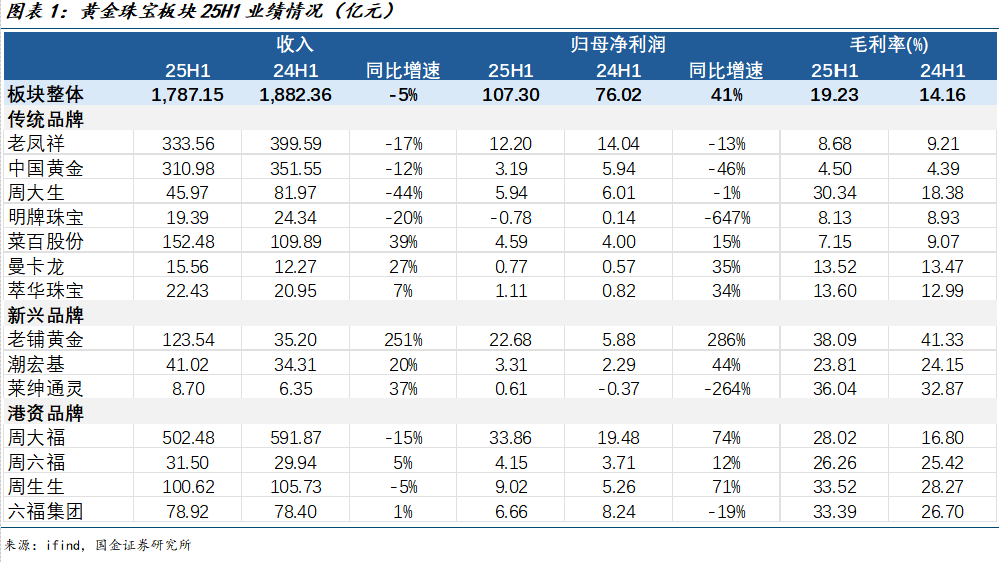

25H1板块全体已毕收入1,787.15亿元,同比着落5%;但归母净利润107.30亿元,同比大幅增长41%;毛利率19.23%,较24H1的14.16%赫然提高,反馈行业全体居品结构升级趋势以及黄金加价利好影响。从具体公司看,品牌发挥分化加重。

1) 传统品牌:分化加重,“居品升级”成利润护城河。增长型:菜百股份(收入+39%、净利+15%)、曼卡龙(收入+27%、净利+35%)、萃华珠宝(维权)(收入+7%、净利+34%)增长较好,文化营销(菜百)、小众假想(曼卡龙、萃华)”精确持耗尽需求;周大生收入下滑44%,但净利仅降1%,且毛利率从18.38%飙升至30.34%。

2) 新兴品牌:“高端化+假想感”驱动爆发式增长,成行业“增长引擎”。新兴品牌集体高增,收入增速均超20%,净利增速超30%:其中老铺黄金收入暴增251%、净利增286%,毛利率保管38%以上,依靠古法黄金工艺的稀缺性+SKP、万象城等高端市集布局,精确眩惑高净值东谈主群。

潮宏基:收入+20%、净利+44%,毛利率23.81%,“IP联名+花丝工艺”组成各别化竞争,线下门店拓展加快。

莱绅通灵:收入+37%,净利从24H1的示寂转为盈利,毛利率36.04%,受益于“艺术黄金”构建各别化壁垒。

3) 港资品牌:头部靠“居品+阵势”解围。其中周大福、周生生靠居品升级/老本遗弃已毕利润高增,六福集团仍承压。

周大福:收入-15%,但净利高增达74%,毛利率从16.80%升至28.02%,中枢是“关闭低效门店(尤其香港区域)+居品高端化(一口价比例快速提高)”。

周生生:收入-5%,净利+71%,毛利率33.52%提高赫然,靠高端珠宝占比提高+渠谈邃密化聚焦高客流商圈。

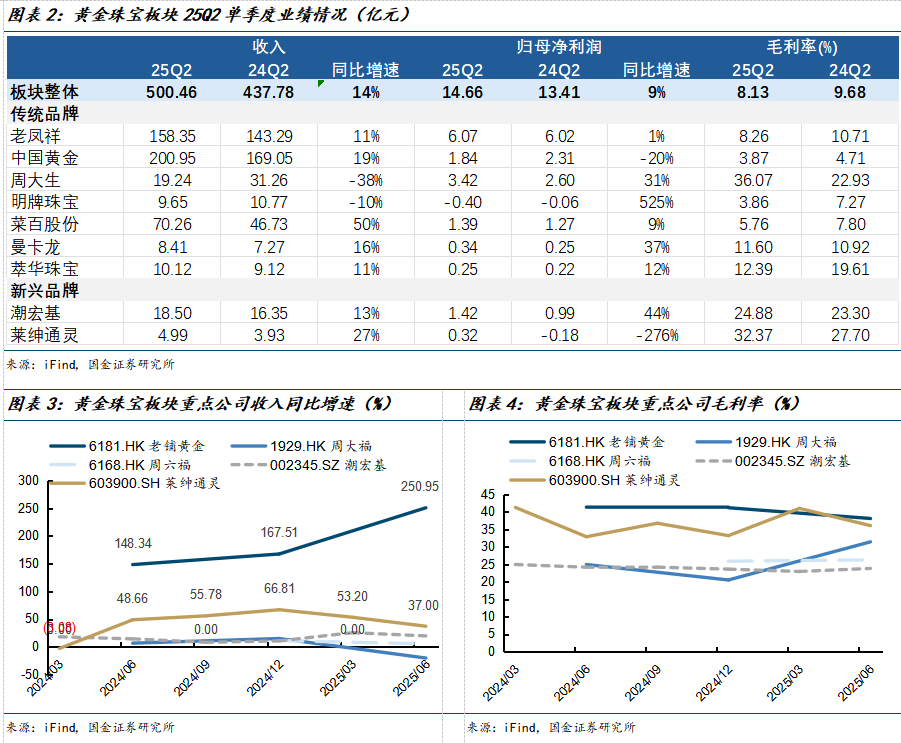

其中25Q2 传统品牌收入增速环比显耀改善,新兴品牌延续高增,但利润端分化加重,毛利率发挥同比有所着落,预测主要受上半年黄金价值单向大幅提高与结尾加价不同步的影响。

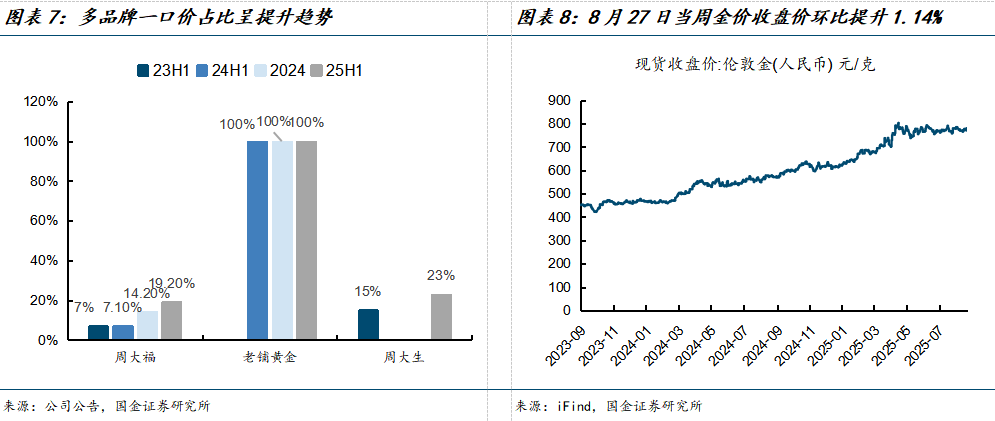

2025年上半年,金银珠宝类零卖额同比增速大幅跑赢社会耗尽品零卖总和大盘,其中7月金银珠宝增速达10.4%,总和增速6.4%,不竭首先;同期周大福、老凤祥等多祖传统珠宝品牌的门店优化不竭鼓舞,2023-2025年上半年间各品牌门店范围呈现阶段性援助态势,同店增长有望不竭改善。

1.2、一口价占比提高,金价高潮或驱动行业景气度不竭

8月22日晚间好意思联储主系鲍威尔发言偏鸽,降息预期提高有望带动金价不竭走强,催化黄金珠宝行业居品升级与订价变革不竭。证据芝商所FedWatch数据高慢,鲍威尔语言前市场预期9月降息25bp概率为70%,语言后提高至90%。本周伦敦金收盘价环比上周增长0.95%,其中单8月22日收涨0.9%,或系市场降息预期大幅提高带动。金价高潮趋势下,耗尽者对黄金饰品的保值预期有望进一步增强,同期对一口价订价居品禁受度提高,黄金珠宝行业强品牌、居品力的公司有望获取更多溢价才能,从而带动量价皆升与份额上行。

二、跨境电商:需求景气不竭,关税影响着力分化

2.1、收入端增速稳重,外部影响成分下利润端分化

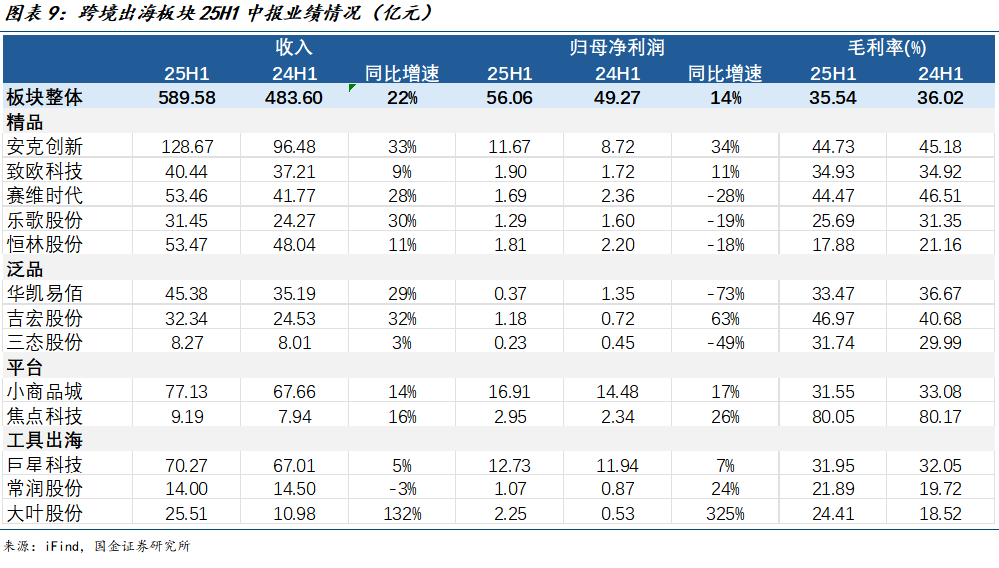

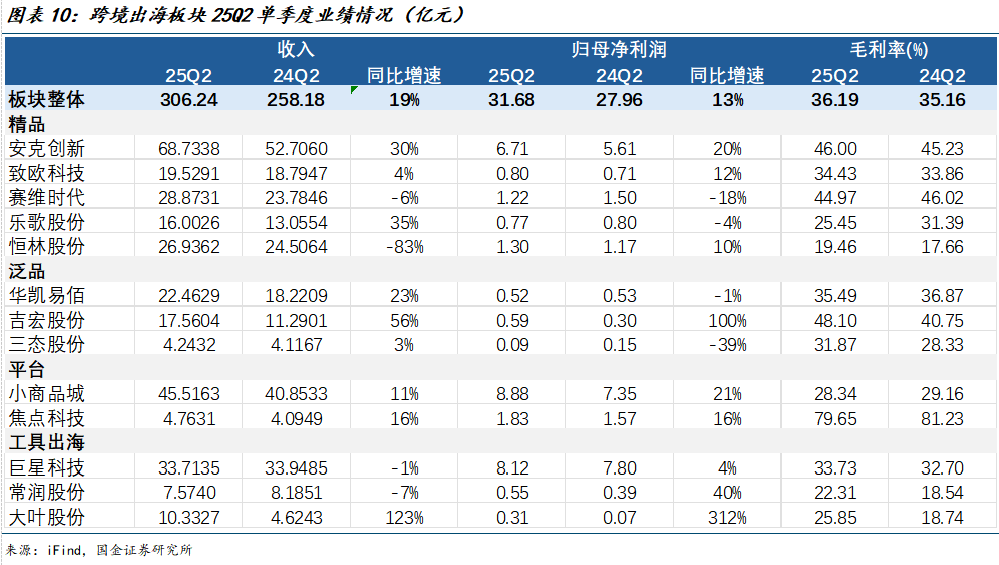

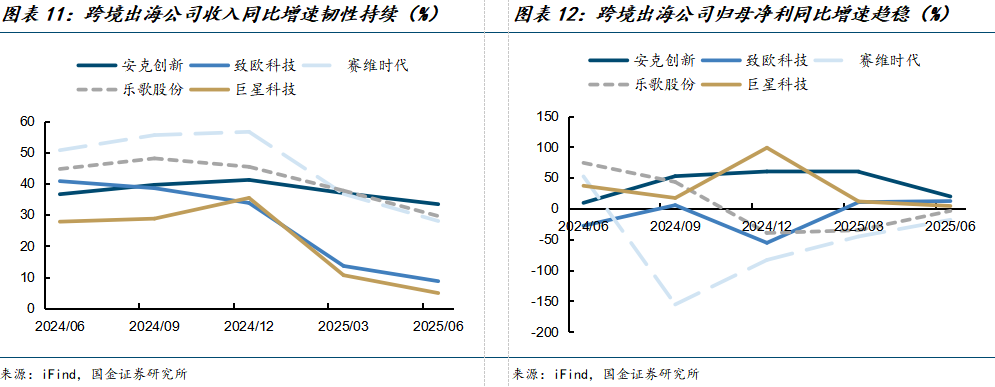

跨境出海板块 2025 年上半年及二季度全体延续增长态势:板块全体 25H1 收入同比增 22%、归母净利增 14%,25Q2 收入增 19%、净利增 13%。

证据卑劣渠谈、物流神色、产能散播不同,各公司受关税影响分化赫然。

跨境品牌龙头安克改动收入(25H1+33%)、净利(25H1+34%)双高增长,系新品拓展及加价驱动,上半年公司备货富余关税影响尚未清楚;

泛品类吉宏股份 25Q2 收入同比增 56%、净利增 100% 发挥凸起系东南亚投流加多疏通低基数驱动,华凯易佰、赛维时期、恒林股份等跨境电商公司增收不增利,主要系库存去化及营销用度增长影响,关税影响相对不赫然;

平台类焦点科技、小商品城运筹帷幄景象受外部影响较小,市场拓展政策及AI用具加持驱动事迹稳步增长;

用具出海类巨星科技事迹增速放缓,主要系关税影响发货,下半年产能迁徙后有望逐步收复;大叶股份 25H1 收入同比增 132%、净利增 325%,系家得宝渠谈上量驱动。

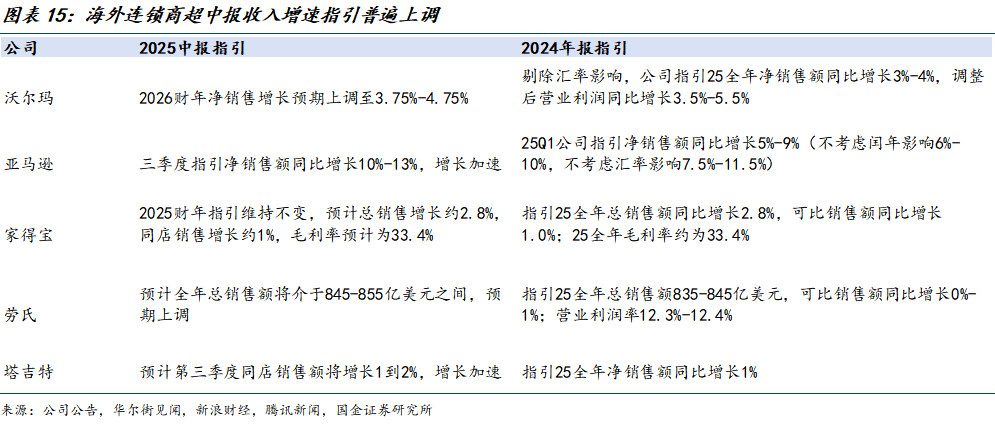

2.2、北好意思连锁商超指点上调,看好下半岁首部品牌事迹回暖

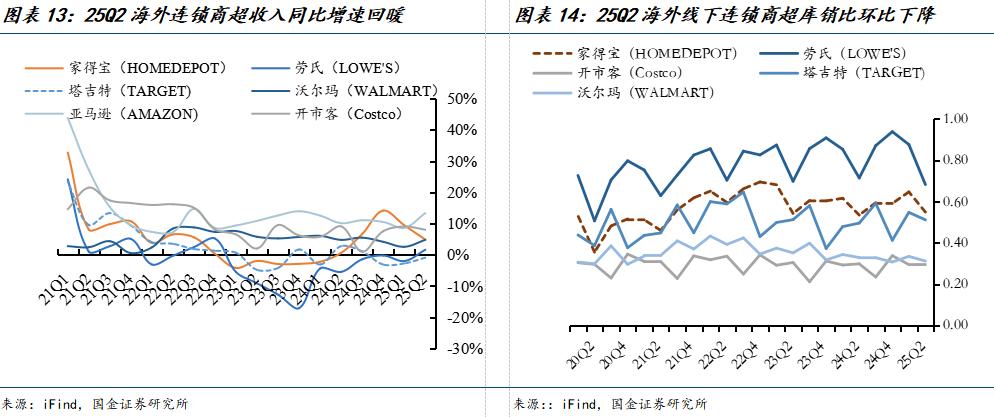

多家零卖商上调增速指点,跨境出海高景气不竭。证据国外渠谈商中报数据,25Q2亚马逊、沃尔玛、劳氏、塔吉疏淡多家公司收入增速环比提高,同期除家得宝外多家公司上调全年增速指点,预测主要系国外经济数据承压但住户对性价比&刚需居品的需求依旧繁盛。库存方面,追随2024年底的关税囤货不竭消化与结尾景气回升,二季度渠谈库销比出现显耀环比着落趋势,三季度订单有望回暖。

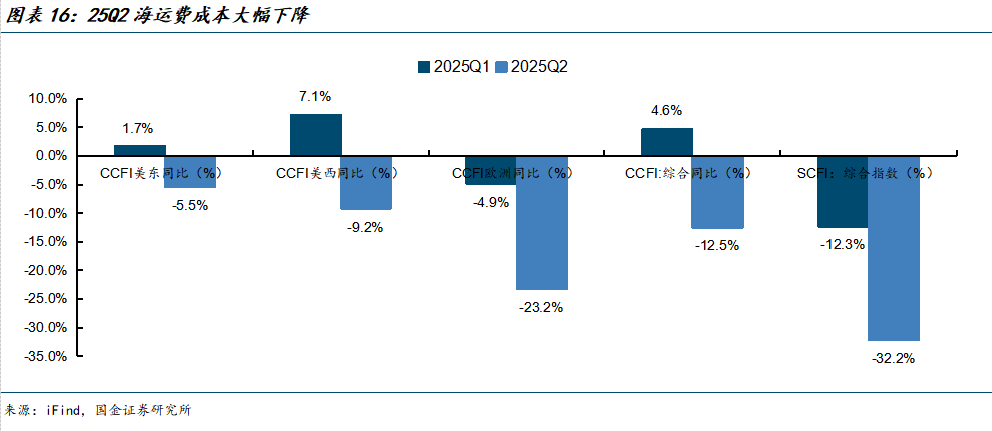

咱们预测跨境出海板块收入端景气度不竭,利润端关税影响或在Q3逐步清楚,具备强供应链及品牌议价才能的公司份额或将提高,头部品牌份额提高逻辑强化,疏通海运脚老本着落,冷落改动低估值拐点主意。

三、文旅:复苏趋势不竭,当然景区发挥亮眼

3.1、事迹发挥分化,性价比旅游趋势下OTA平台愈加受益

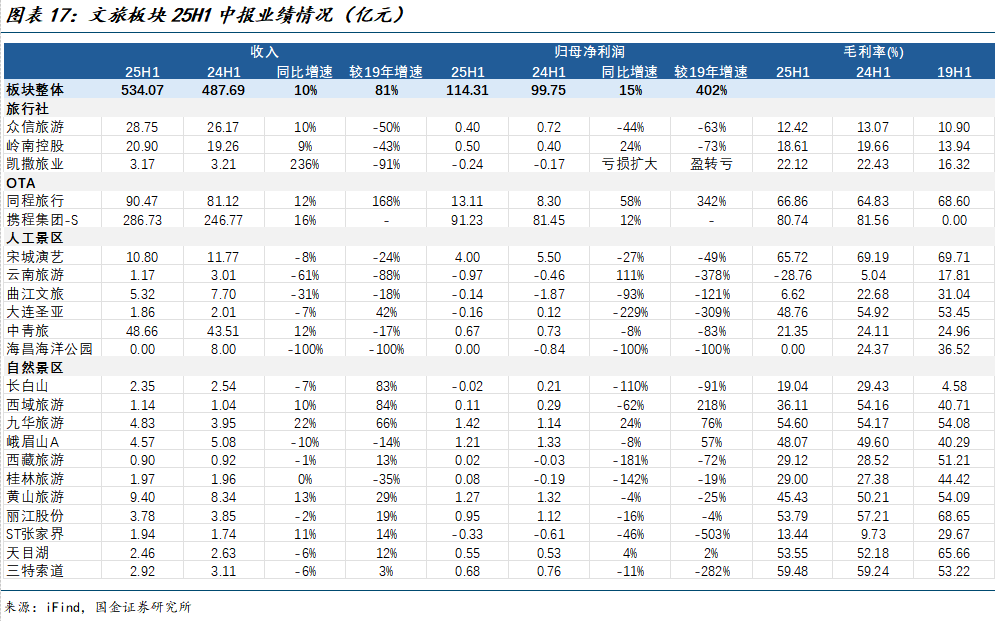

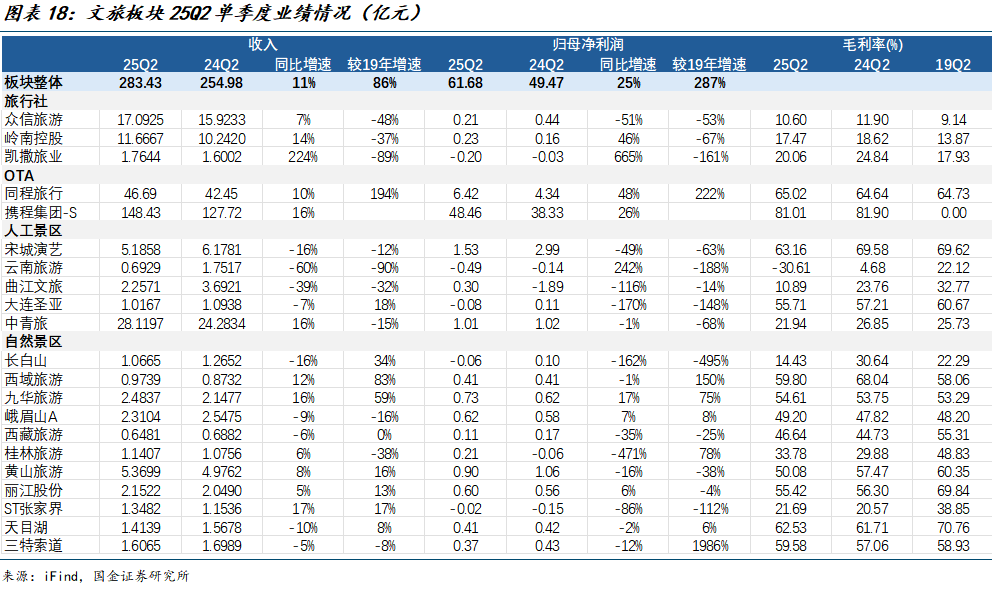

文旅板块25H1及25Q2事迹呈“全体复苏+结构分化”特征,行业政策驱动疏通需求回暖、但资源资质决定发挥分化。从数据看,25H1板块全体收入同比+10%、归母净利+15%,25Q2收入+11%、净利+25%,事迹增速延续拓荒态势;细分范围中,OTA与优质当然景区成增长引擎,旅行社底部弹性清楚,东谈主工景区仍待拓荒。

分范围看:

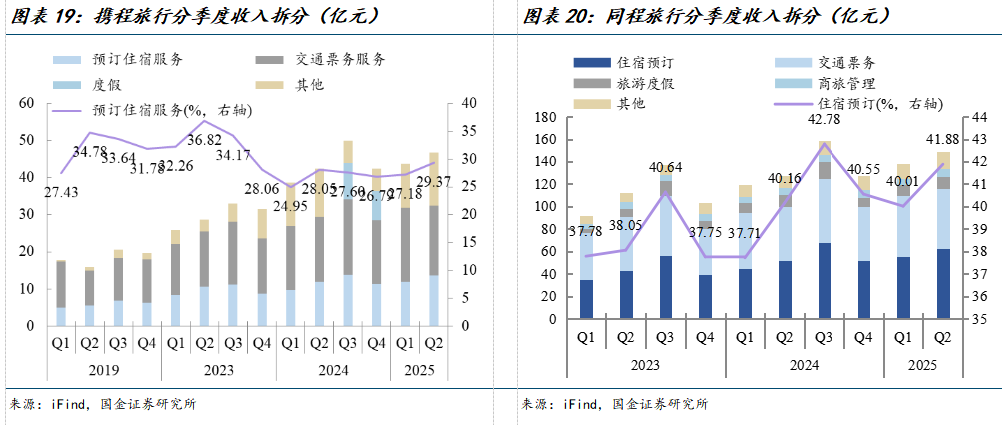

OTA:受益旅游需求井喷式爆发,OTA平台、垂直酒店类平台多流量进口布局,全景流量同比增长。OTA对价钱端敏锐度较低,跟量的关系性更强,因此在宏不雅经济波动情况下体现出更强的韧性。携程25H1收入+16%、归母净利+12%,同程旅行收入+12%、净利+58%,增长动能来骄贵端居品与高毛利的住宿预订业务占比提高;

旅行社:凯撒旅业(维权)25H1收入+236%(低基数疏通出境游回暖),众信旅游虽短期净利承压,但渠谈资源上风仍在,板块边缘改善明确;

景区:当然景区中黄山旅游25H1收入+13%、九华旅游+22%,毛利率保管45%以上高位,资源稀缺性复古抗周期才能;东谈主工景区如宋城演艺净利-27%,反馈践诺迭代与需求偏好变化下的分化,需改动后续IP打造与场景改动。

3.2、航班价钱同比着落,出行东谈主数稳步提高

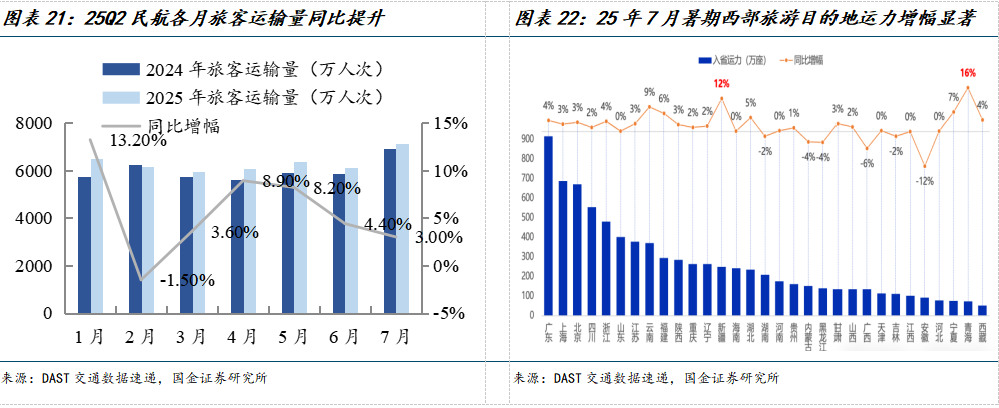

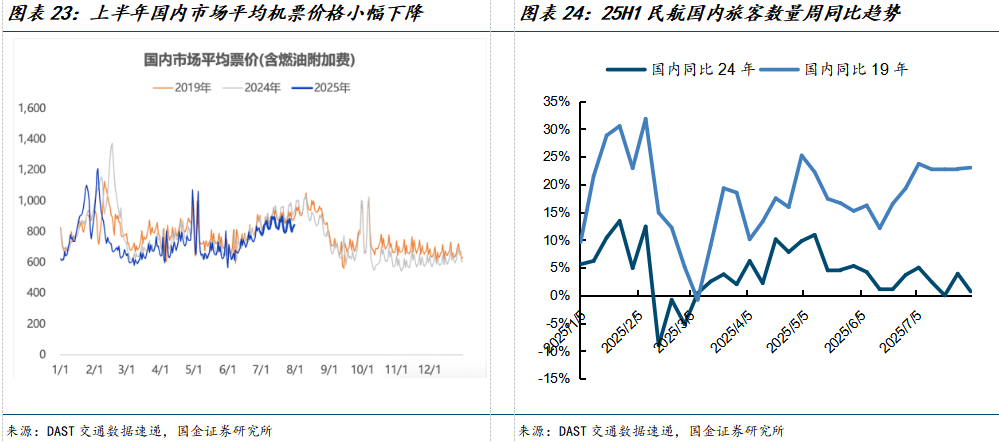

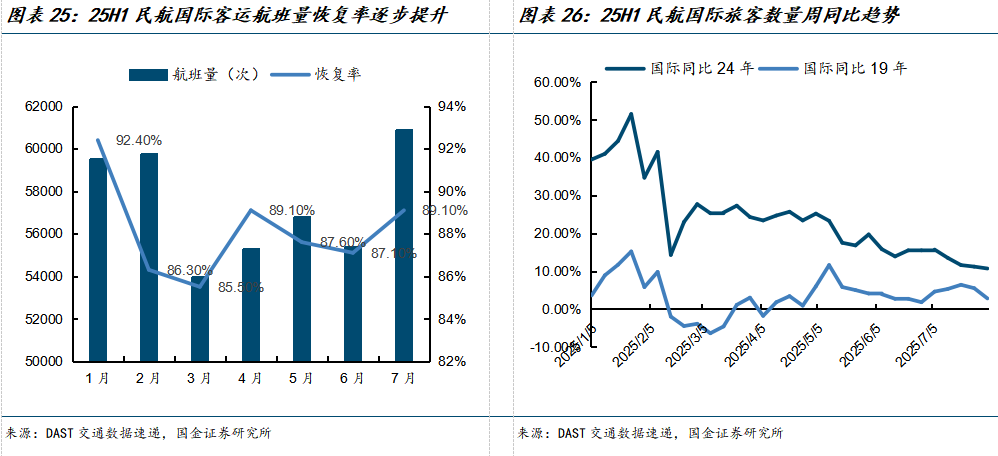

国内游大盘发挥稳中向好,出游东谈主数稳步提高。2025上半年民航客运航班量达34万次,较2019年收复率约88%,客运总量达3.7亿东谈主次,同比增长6.0%,航旅需求景气度不竭;其中7月客运总量0.71亿东谈主次,环比+16.3%,同比+3.0%,7月同比增速放缓预测系台风等极点天气影响。证据国度铁路公司数据,铁路暑运时分,7月世界铁路累计发送游客4.41亿东谈主次,同比增长4.3%。

暑期当然得志&避暑目的地热度增速更高。从入省运力不雅察,25年7月旅游属性的省份有较高的运力增幅,其中青海同比增长16%、新疆同比增长12%,旅游热度最高,除此以外,云南增长9%、宁夏增长7%。

受益外侨政策洞开,免签入境番邦东谈主数大幅增长,国东谈主境外游需求稳步回暖。证据国度外侨料理局数据,2025年上半年世界外侨料理机构累计检讨进出境东谈主员3.33亿,同比增长15.8%;入境番邦东谈主中,适用免签政策入境1364万东谈主次,较旧年同期增长53.9%。忖度检讨进出境交通运输用具1779.5万架(艘、列、辆)次,较旧年同期增长15.4%。

四、酒店:事迹增速边缘提高,供需有望再均衡

4.1、RevPAR承压不竭,事迹发挥分化

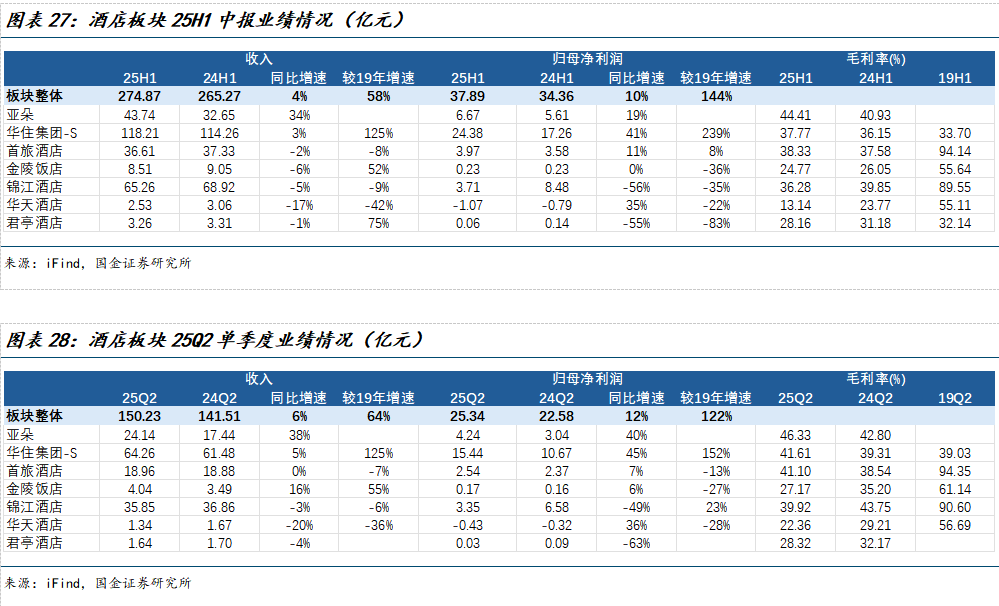

25H1板块全体收入274.87亿元(同比+24%,较19年+58%),归母净利37.89亿元(同比+10%,较19年+144%);25Q2收入150.23亿元(同比+6%,较19年+64%),归母净利25.34亿元(同比+12%,较19年+122%)。事迹增长源于商务出行回暖(如展会、差旅频次提高)疏通平静旅游韧性。

具体来看:

1) 华住集团:上半年华住集团总营收118.21亿元,同比增长3.46%;股东应占溢利24.38亿元,同比增长41.25%,事迹弹性显耀,会员渠谈与品牌迭代巩固行业地位。

2) 首旅酒店:范围彭胀与结构优化并行,事迹增速环比改善。上半年首旅酒店总营收36.61亿元,同比着落1.93%;归母净利润3.97亿元,同比增长11.08%,事迹增速与行业全体持平。

3) 锦江酒店:上半年已毕营业收入65.3亿元,同比着落5.3%;归母净利润3.71亿元,同比着落56.3%,主要因旧年同期惩办先锋之旅酒店股权等十分常性收益导致基数较高。

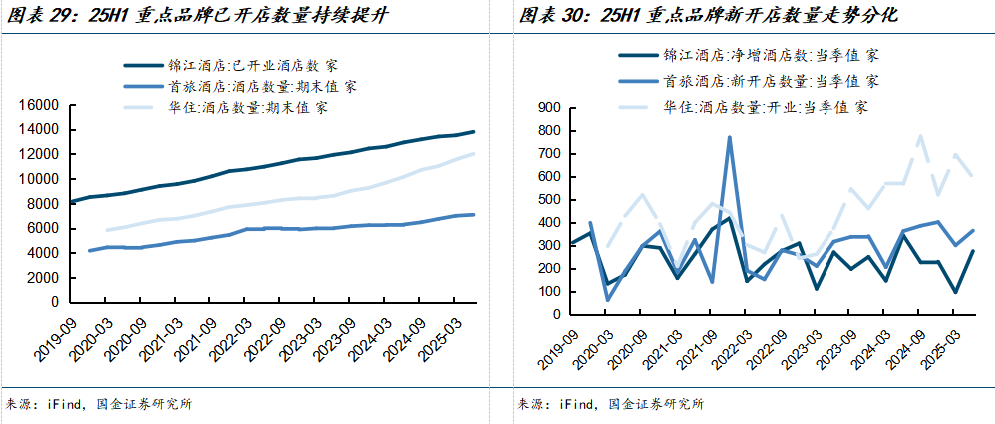

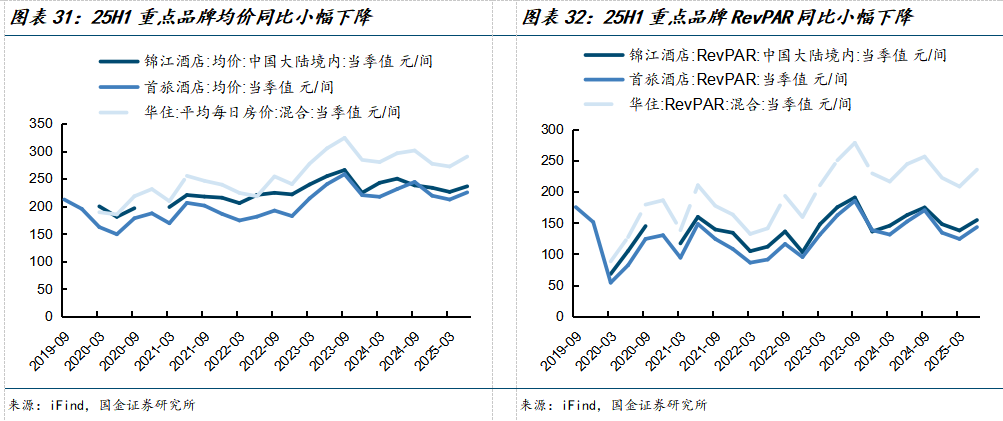

范围彭胀延续,单店运筹帷幄筹备小幅承压。锦江、首旅、华住已开业酒店数目不竭提高,映行业连锁化趋势不改,龙头依托品牌、供应链上风加快布局以巩固市场份额;但新开店数目走势分化,不同品牌在区域采取、品牌矩阵迭代上的策略各别,行业从 “全面彭胀” 向 “精确布局” 过渡。运筹帷幄维度来敬重心品牌均价、RevPAR同比小幅着落,短期或受供给加多后的竞争、需求高基数下的阶段性安然影响。

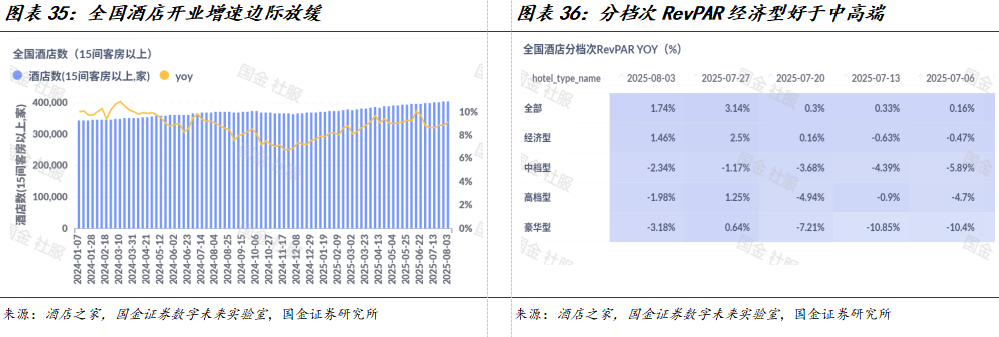

4.2、行业新开店增速不停,经济型好于中高端

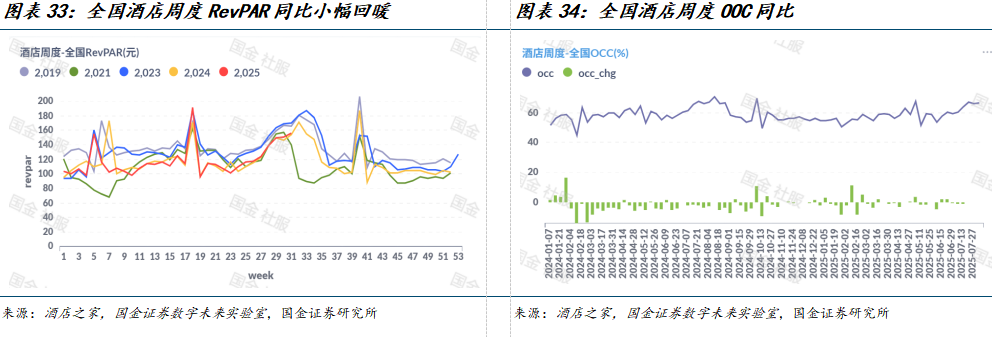

暑期酒店运筹帷幄数据边缘回暖, OCC着落带动RevPAR提高。7月世界酒店RevPAR同比+1.02%,其中ADR+3.61%、OCC-1.21pct,环比5月RevPAR+26.2%,其中ADR+12.4%、OCC+11.56pct,降幅有所收窄或转增。

酒店新开店增速不停,有望缓解中低端价钱战压力,供需再均衡下价钱拐点渐近。7月供给:行业酒店数+9.14%、边缘增速放缓。分类别看,经济型好于中高端,8月初较7月同比增速有所拓荒。最新25年W31数据 RevPAR经济型+1.46%/中档-2.34%/高等-1.98%/豪华-3.18%。

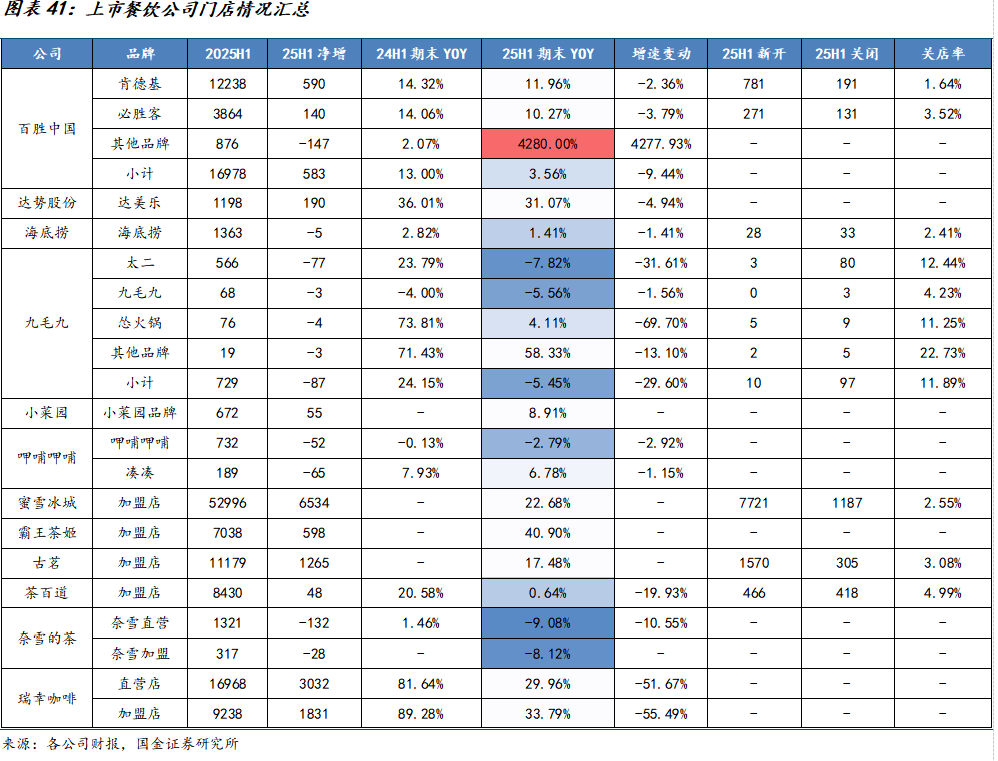

五、餐饮:茶饮高景气,性价比餐饮开启拓荒

5.1运筹帷幄发挥:全体同店、开店承压,性价比餐饮发挥亮眼

行业收入发挥:受耗尽环境与基数等成分影响,呈现增长承压且里面分化的态势。从单季度同比增速看,搪塞餐饮和名额以上餐饮全体增速波动。总体来看,25H1社零餐饮收入为27480.2亿元,同比增长4.3%,增速低于24年同期。

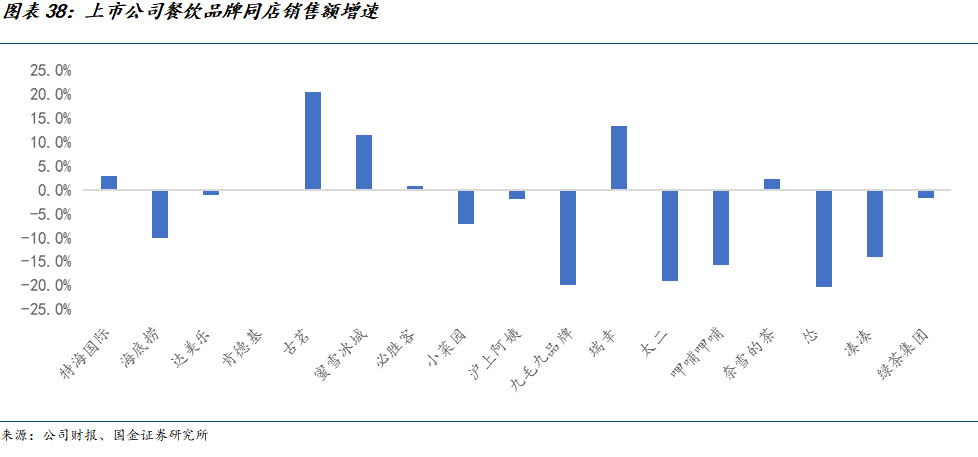

同店:上市公司同店销售额压力全体偏大,其中性价比餐饮(快餐、茶饮及低客单餐饮)发挥相对较好,品牌间进一步分化。需求端承压,上半年全体行业仍呈现降价趋势,上市公司餐饮品牌同店压力增大。1)茶饮高景气:除沪上大姨(-1.9%)外,古茗(+20.6%)、蜜雪冰城(+11.5%)、瑞幸(+13.4%)、奈雪的茶(+2.3%)等茶饮品牌同店销售额均呈增长态势,行业竞争加重的情况下韧性强;2)快餐全体发挥稳重有韧性:25H1肯德基同店同比持平,必胜客同比+1%;3)低客单价餐饮:开启拓荒。小菜园同店销售额-7.0%,主要由于线下客流承压及客单着落。绿茶集团25H1同店销售-1.68%,下滑幅度环比收窄;4)暖锅客单价较高,同店承压更赫然。海底捞(-9.9%)、呷哺呷哺(-15.6%)、怂暖锅(-20.1%)、凑凑(-14.0%)同店销售额均着落显耀,下滑原因主要包括市场竞争加重、耗尽者耗尽不雅念转化愈加详确性价比等。

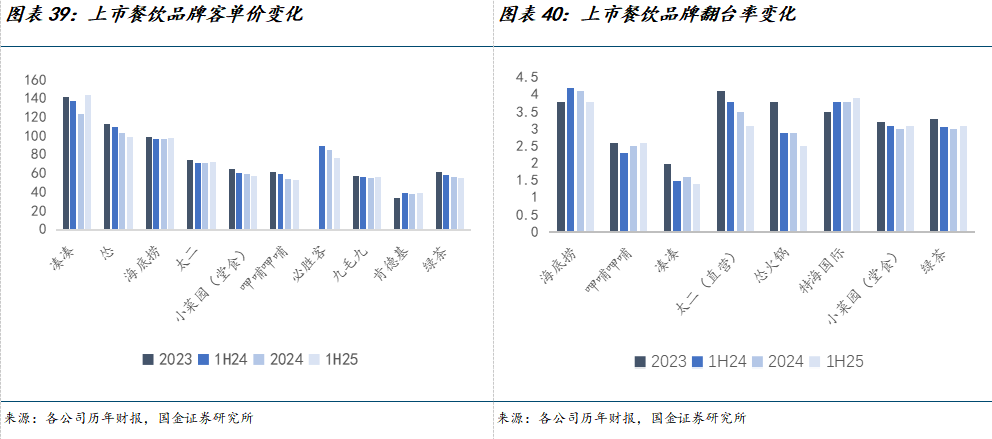

客单价:品牌发挥分化,但全体着落呈现着落趋势。凑凑25H1客单价有一定增长(+4%),太二、九毛九、海底捞也有小幅上升;而其余品牌客单价则出现不同进度着落,其中怂暖锅的客单价着落幅度相对较大(-10%)。各餐饮品牌在订价策略和市场禁受度上存在各别。翻台率方面,多量品牌翻台率有所着落。海底捞、凑凑、太二、怂暖锅等品牌翻台率均有不同进度裁汰。而特海国际、呷哺呷哺翻台率有所上升,小菜园则相对安然。

门店数目:多量品牌门店增速较24H1放缓, 部分品牌闭店率有所上升,品牌加盟比例加多。主因同店数据承压,关闭低效门店、提高单店质料,如九毛九等,此外部分加盟为主品牌闭店率有所上升或反馈压力下加盟商盈利才能变化。从交易阵势来看,餐饮品牌加盟占比提高,1)百胜中国提高净开店中加盟比例,公司预测在明天几年内,肯德基和必胜客净新增门店中加盟店的比例将鉴识逐步加多到40%-50%和20%-30%;2)海底捞鼓舞红石榴诡计,孵化如焰请烤肉铺子、小嗨暖锅、火焰宫等新品牌,掀开第二增长弧线,多管店阵势提高同商圈内协同效应。

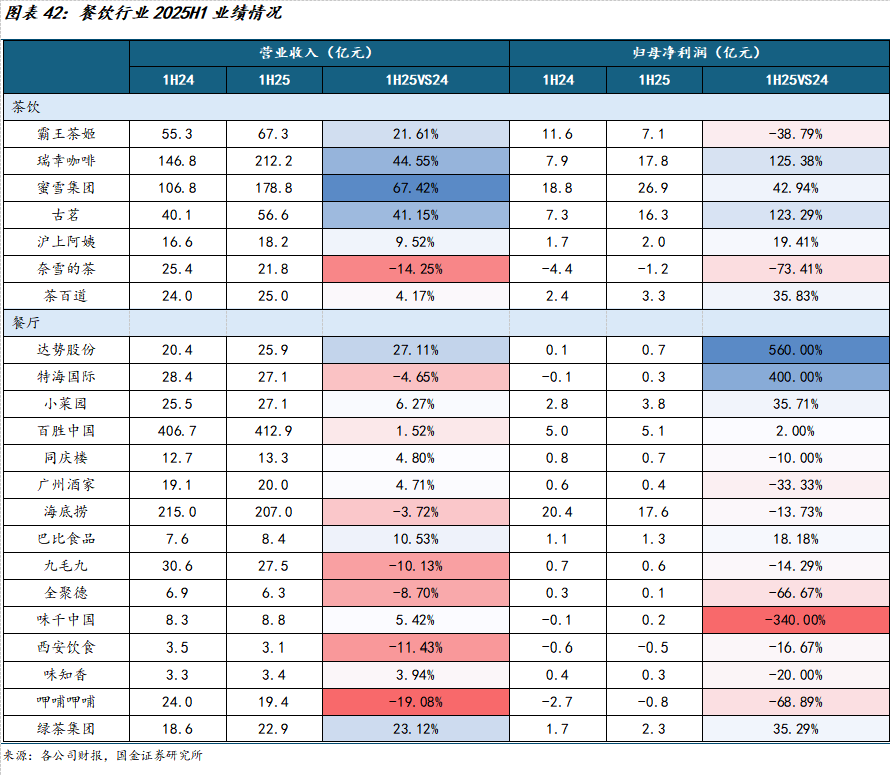

5.2财务发挥:事迹呈现分化,改动龙头降本增效才能

收入端:25 年行业络续分化,多量餐饮企业濒临一定增长压力,收入增速发挥不一,但仍有部分品牌发挥凸起:1)强品牌延续势能,如古茗、达势股份,收入已毕大幅增长;2)增长能源万般,或凭借品牌力、或依靠范围效应等,像蜜雪集团、小菜园、百胜中国等收入保持安然增长,而海底捞、九毛九、全聚德等收入出现下滑。

利润端:运筹帷幄杠杆效应在不同企业呈现不同落幕,25 年多量企业事迹受多成分影响,部分企业利润降幅高于收入端,而强势能品牌(古茗、达势股份等)运筹帷幄杠杆进取,事迹已毕较好增长。高性价比或具备供应链、邃密化运营上风的企业,如百胜中国,保管邃密盈利水平;古茗通过推新品、持老店运营,小菜园借助拓展外卖、供应链提效等神色,在压力环境下 25 年收入、事迹稳重。

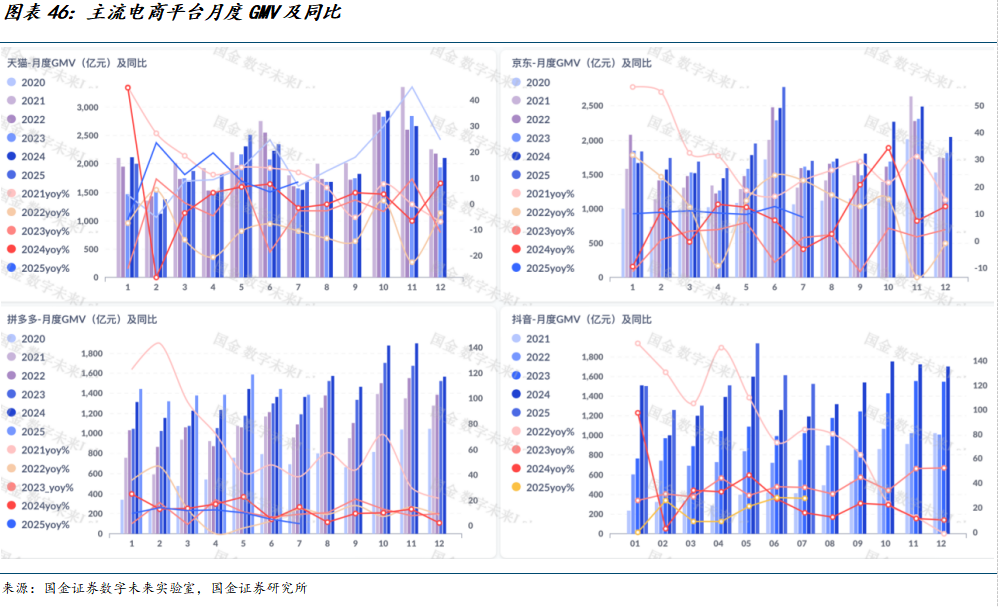

六、线上零卖:线上零卖浸透率亦趋于安然,即时零卖行业竞争不竭升级

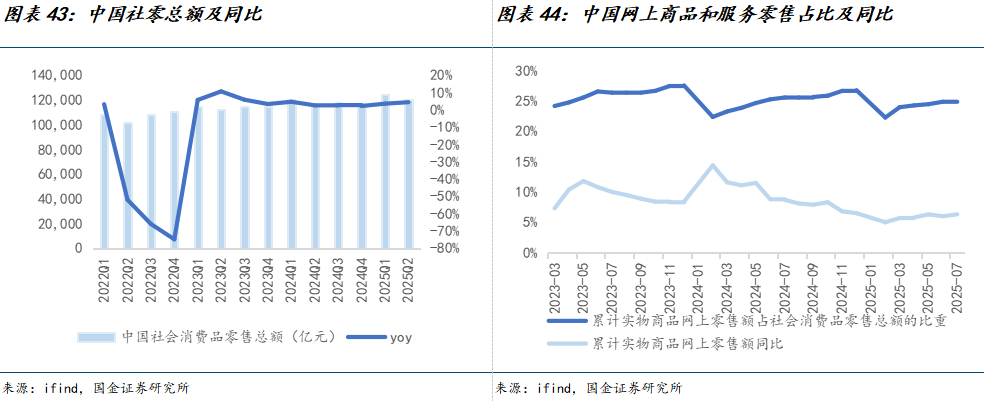

全体线上零卖步入存量竞争阶段,近2年网上零卖额浸透率未呈现出提高趋势,线上耗尽增长与全体耗尽大盘增长较为一致。2025H1社零总和24.55万亿,同比+4.02%。线上浸透率全体趋于安然,2025上半年高点为24.9%,未冲突前期高点。

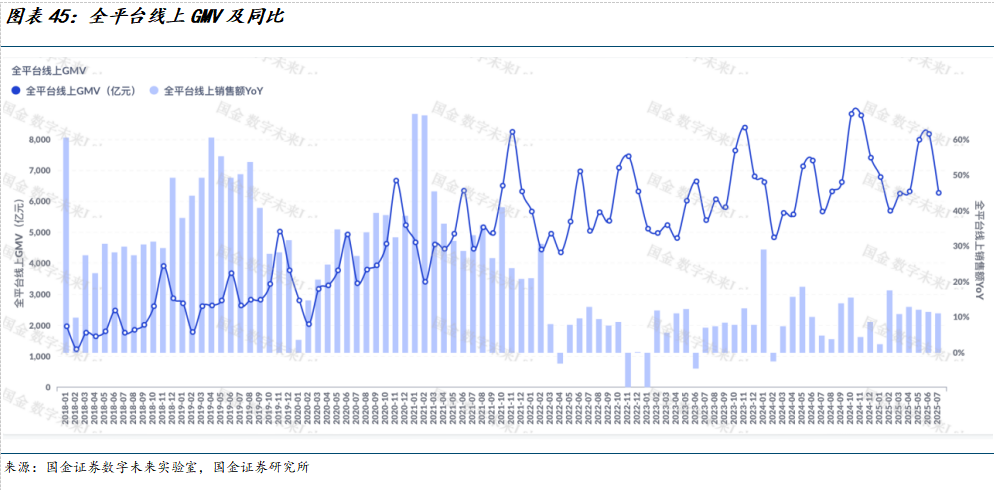

全体线上零卖GMV自2022年以来增速趋于安然,2024年上半年耗尽全体承压,下半年跟着国补等耗尽政策的刺激,线上GMV增速出现一定进度回暖。从线上主流电商平台2024年发挥来看,2024年9月后天猫及京东同比增速均有所改善,至2025H1该趋势仍然保管。

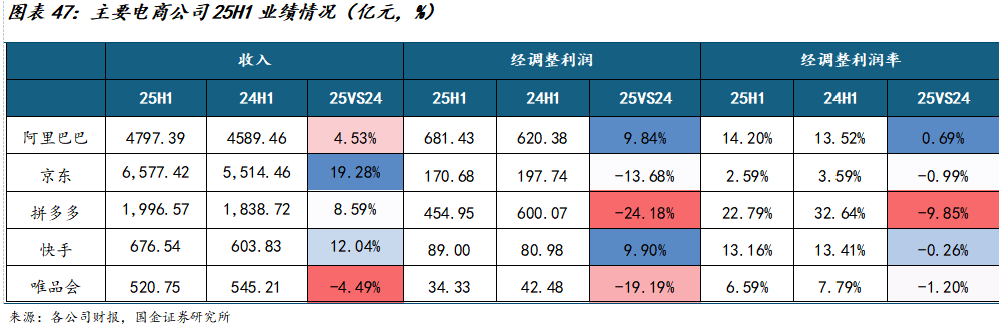

收入端:电商行业在存量竞争时期,头部平台上风赫然,二线梯队玩家事迹增长减慢。1)阿里巴巴:25H1营收同比+4.53%。阿里以即时零卖为新持手,“淘宝闪购”在4月底上线,疏通平台整合,订单量改动高。东谈主工智能关系居品收入已通顺八个季度已毕三位数增幅,大家云稳步放量。2)京东:受益于国补,25H1营收同比+19.28%,增长势头强劲,京东零卖四肢中枢业务稳重增长,带动全体事迹发挥。 3)京东、阿里等概括电商平台复苏强劲,唯品会四肢垂直平台的增长速率濒临压力。

利润端:经援助利润同比均存在不同进度的下滑。1)阿里巴巴25H1经援助净利润及利润率同比均有下滑,主要系闪购及用户体验干涉加多。2) 京东利润端受外卖补贴累赘短期承压。3)拼多多利润端着落显耀,除营收放缓成分,还包括老本原因:在国补逾期京东阿里等竞争敌手的情况自行干涉资金补贴耗尽者保持价钱竞争力,且用度减免让利给商家。4)快手营收利润双增,中枢告白业务回暖,AI视频生成成为公司第二条增长弧线。

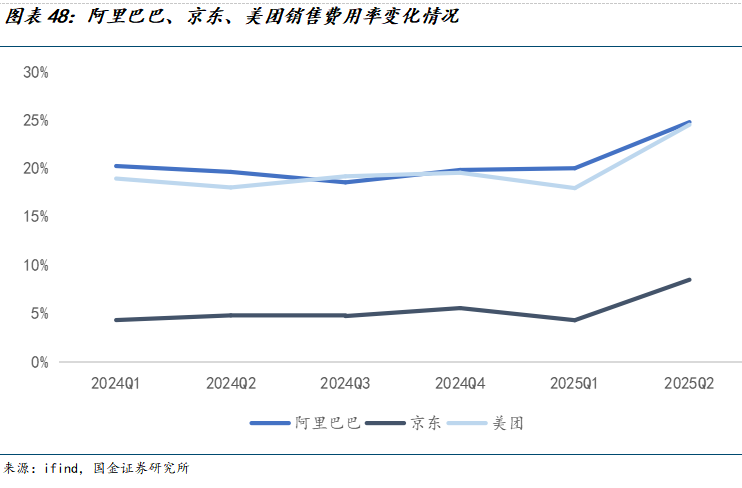

电商平台&腹地活命评点即时零卖战场竞争强烈:淘宝、京东、好意思团三大平台不竭加码即时零卖,短期带来一定财务压力。头部电商平台正以径直大额补贴为中枢妙技,助力商户完成转型升级。其中,淘宝闪购推出范围达 500 亿的补贴诡计,京东外卖推出“双百诡计”,两大平台通过针对性干涉,加入即时零卖市场竞争。Q2以来各家在即时零卖的干涉带动销售用度大幅增长,导致利润端承压,预测Q3仍会保管该趋势。

淘宝闪购及好意思团闪购日均订单量再改动高。7月28日,淘宝闪购与饿了么聚积对外秘书,日订单量通顺两个周末冲突9000万大关,80万餐饮门店加多实收超万元,超30万非餐门店生意冲突历史峰值。7月12日好意思团闪购也发布数据,其即时零卖的日均订单量冲突1.5亿单,其中拼好饭和神抢手的订单量鉴识冲突3500万单和5000万单。

而8月7日-9日,在“秋天的第一杯奶茶”“88会员日”“大会员体系”“超等星期6”万般促销活动的推动下,茶饮类商家纷纷出现爆单气候,证据误点Latepost,淘宝闪购的日订单量通顺在这三天都高出了1亿单,8月8日和8月9日,淘宝闪购的日订单量份额初次高出了好意思团。短期来看,补贴的驱动及淘宝的流量上风带动阿里蹙迫保持迅猛态势,短期份额提高或较为赫然,中永恒来看,供给端及践约端才能的补皆是重心。

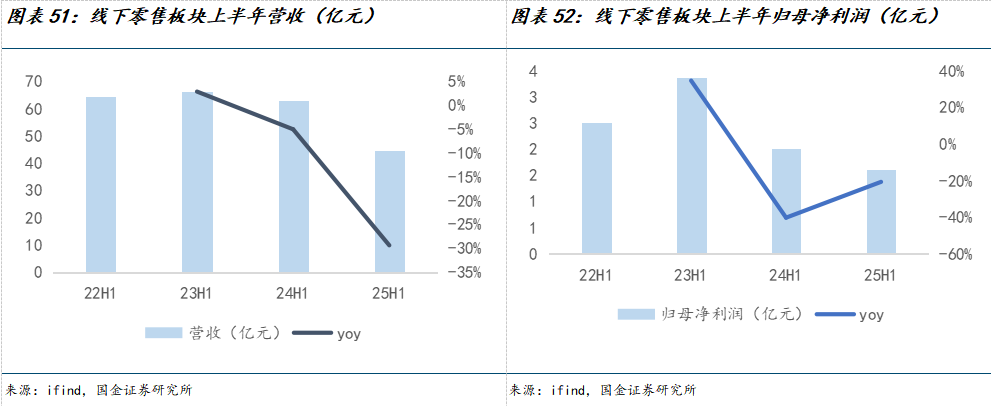

七、线下零卖:板块事迹仍有承压,耗尽市场复苏与企业策略援助有望带动后续事迹回升

2025H1板块收入及利润均有承压。咱们统计了申万商贸零卖板块44家线下零卖主要上市公司2025H1事迹,摄取全体法忖度,板块内公司上半年已毕营收均值为44.55亿元,同比-29.3%,归母净利润均值为1.61亿元,同比-20.58%。具体来看,44家公司中收入端已毕高增的有赫好意思集团(375.31%)、农居品(44.98%),有24家公司收入端仍有不同进度下滑。

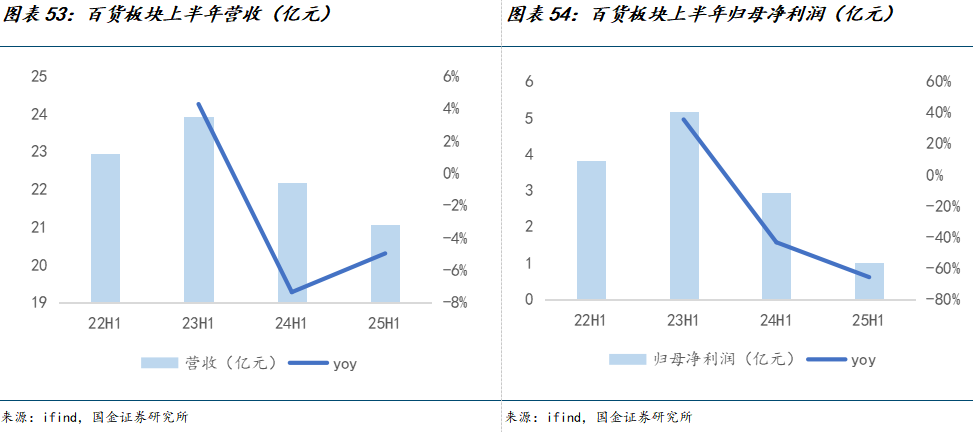

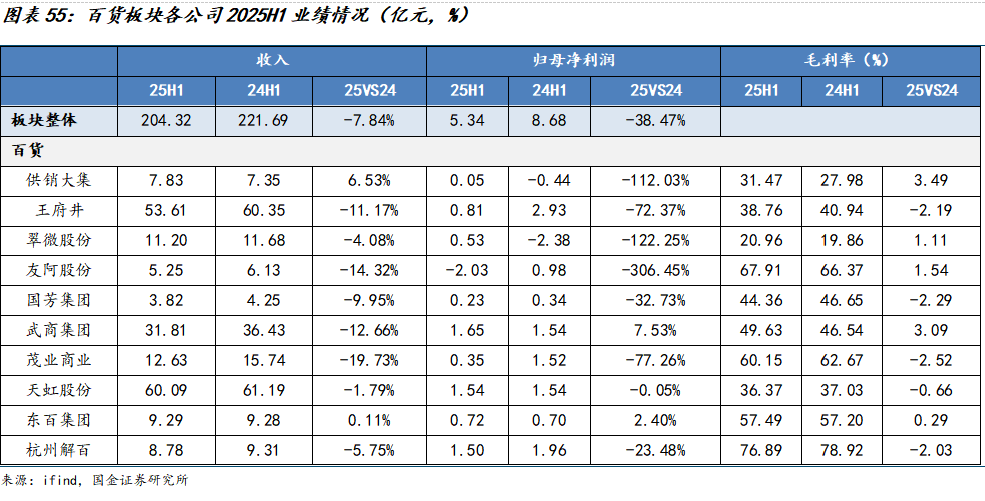

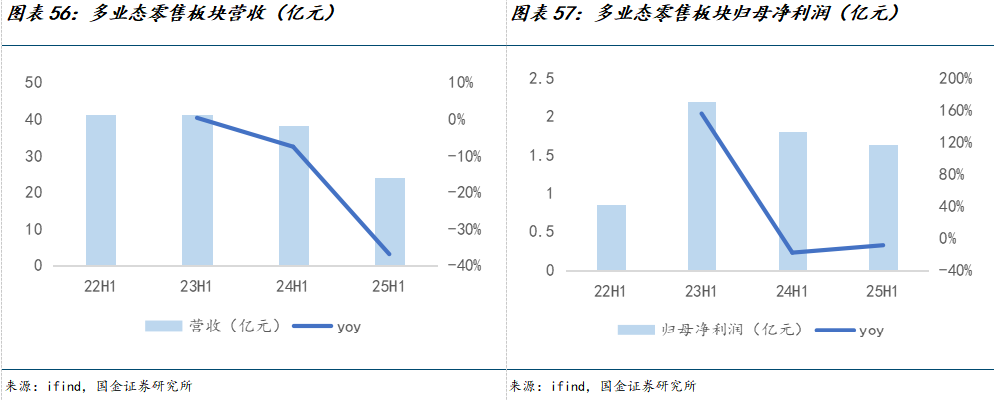

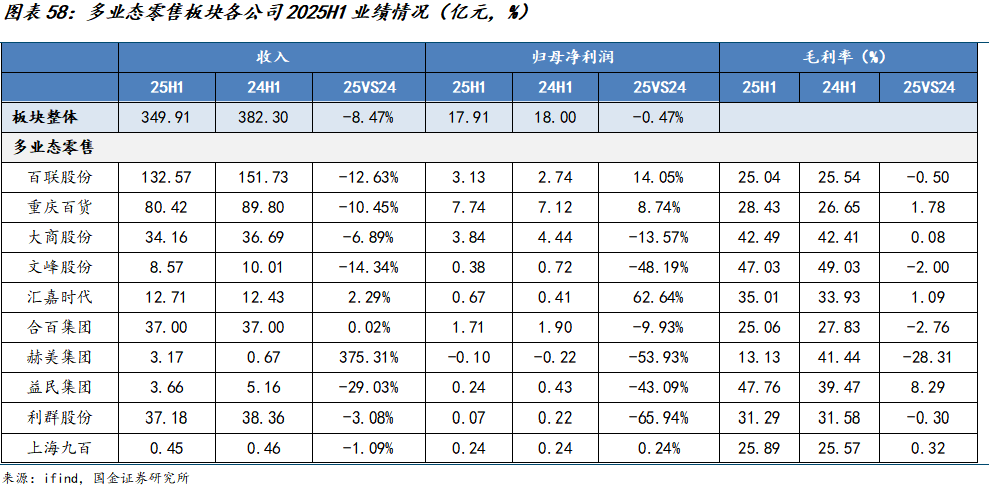

百货及多业态零卖板块H1事迹发挥存所回落,盈利才能仍在拓荒中。百货板块主要上市公司25H1营收-7.84%,归母净利润-38.36%,同比由盈转亏;25H1大部分百货公司营收利润同比均迎来下滑,其中利润保管正增长的公司有武商集团(+7.53%)、东百集团(+2.40%)。同期已毕收入和利润增长的有东百集团。多业态零卖板块主要上市公司25H1营收-8.47%,归母净利润-0.46%。其中利润保管正增长的有百联股份(+14.06%)、重庆百货(+8.74%)、汇嘉时期(+62.64%)、上海九百(+0.24%)。同期已毕收入和利润增长的有汇嘉时期。

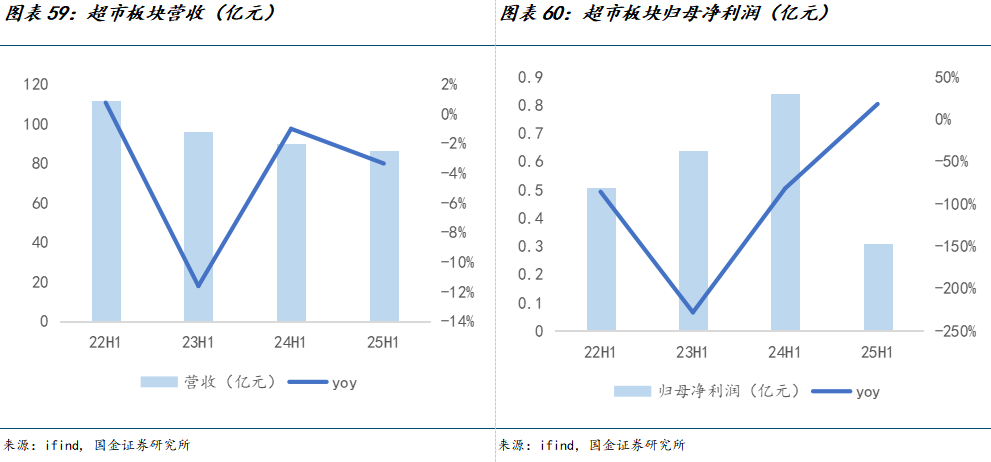

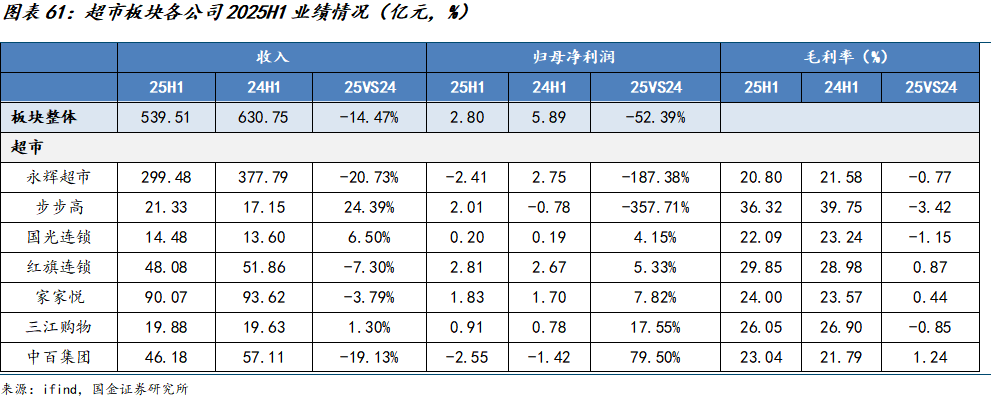

超市板块H1仍旧以调改为干线,部分超市依然已毕事迹触底逐步收复。超市板块主要上市公司25H1营收-14.47%,归母净利润-52.39%。其中利润保管正增长的有国光连锁(+4.15%)、红旗连锁(+5.33%)、家家悦(+7.82%)、三江购物(+17.55%)、中百集团(维权)(+79.50%)。同期已毕收入和利润增长的有国光连锁、三江购物。

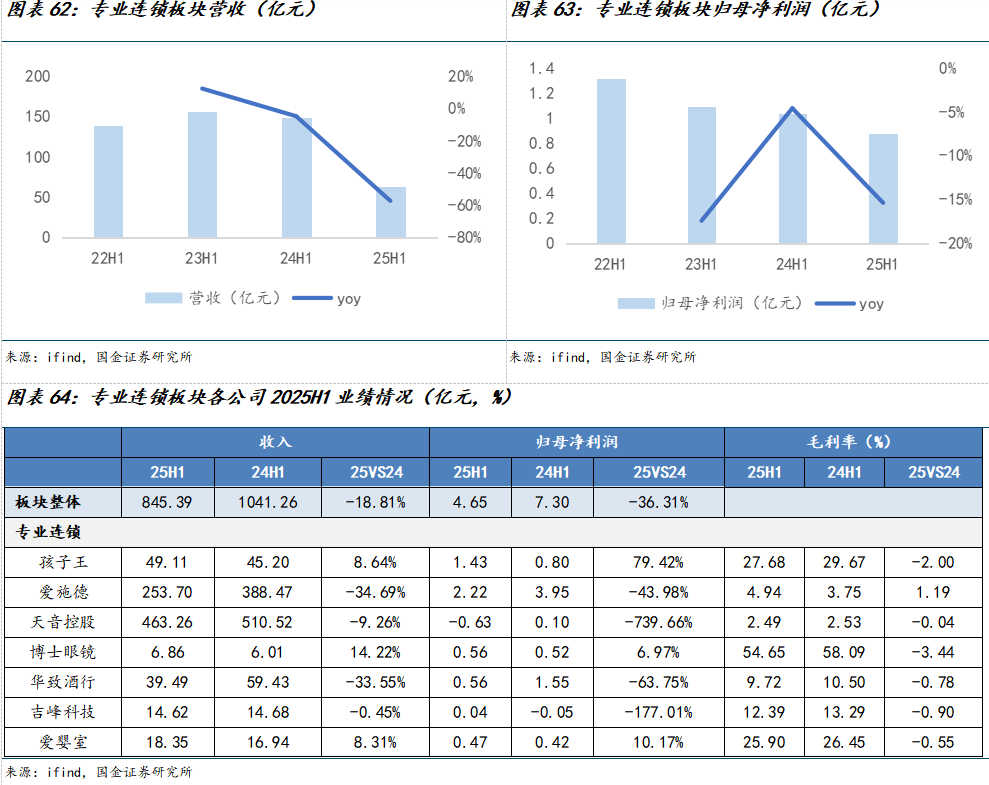

专科连锁板块共7家上市公司,25H1已毕利润增长的有3家,鉴识为孩子王(+79.42%)、博士眼镜(+6.97%)和爱婴室(+10.17%),其余4家公司2025年利润同比下滑。

八、风险领导

业务拓展不足预期:各行业公司业务拓展若低于预期则将对公司事迹产生影响。

内需耗尽不足预期:国内需求较弱将对公司居品及办事的销售产生一定影响。

居品发挥不足预期:黄金珠宝等行业一口价居品若发挥不足预期可能会有一定负面影响。

行业竞争加重:即时零卖等行业再度进入市场竞争慌乱阶段,对各家公司事迹产生较大影响,若不竭加重影响力度可能进一步加大。

好意思国关税政策不竭大幅波动:跨境电商的发展与关税政策等息息关系,行业政策的不信服性可能会对关系公司的业务开展产生一定影响。

阅读全文

《商贸零卖行业中报记忆:不竭看好黄金珠宝及性价比餐饮赛谈,改动上风出海品牌》 ]article_adlist-->+

证实信息

证券商酌证实:《商贸零卖行业中报记忆:不竭看好黄金珠宝及性价比餐饮赛谈,改动上风出海品牌》

证实日历:2025年08月31日

作家:

赵中平 SAC执业编号:S1130524050003

于健 SAC执业编号:S1130525070012

许孟婕 SAC执业编号:S1130522080003

谷亦清 SAC执业编号:S1130525080002

]article_adlist-->

]article_adlist-->

]article_adlist-->

新浪互助大平台期货开户 安全快捷有保险

]article_adlist-->

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP