作家:池天惠、何裕佳

摘抄

■ 投资逻辑

基本论断

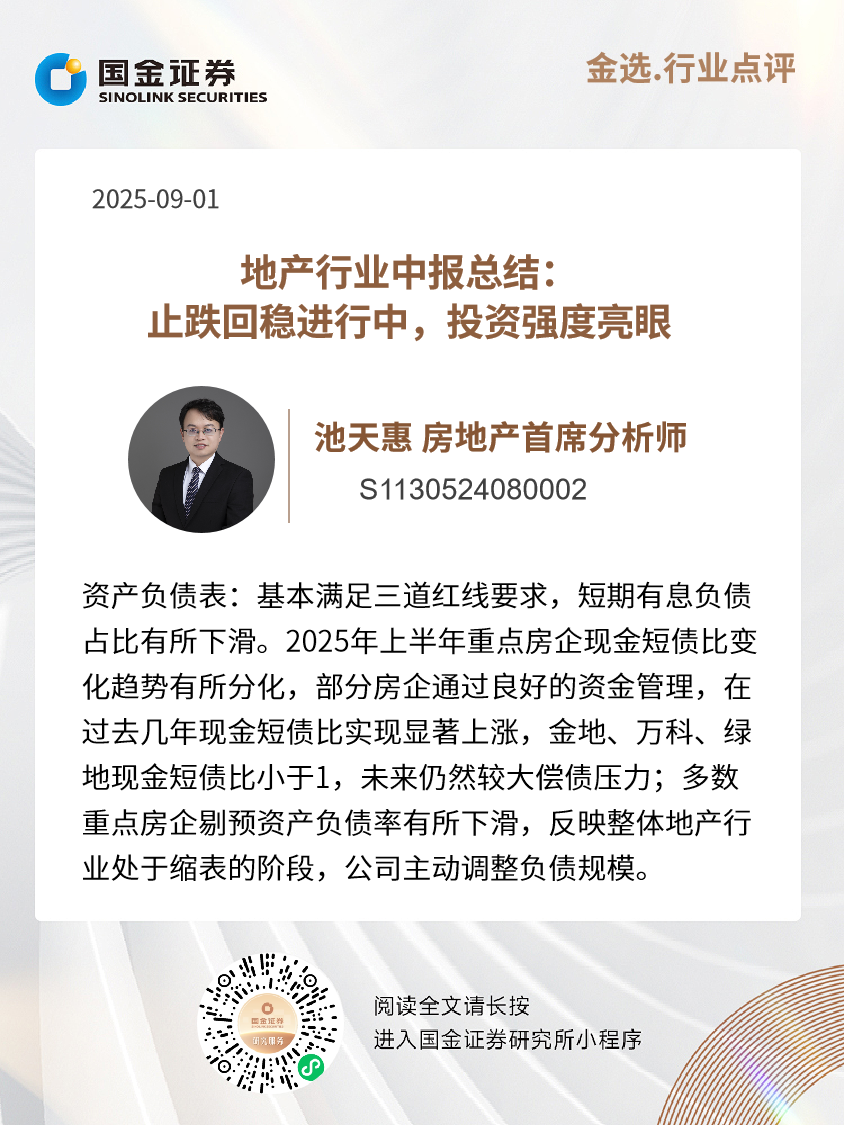

钞票欠债表:基本餍足三说念红线条款,短期有息欠债占比有所下滑。2025年上半年重点房企现款短债比变化趋势有所分化,部分房企通过邃密的资金惩办,在畴昔几年现款短债比达成显赫高潮,金地、万科、绿地现款短债比小于1,畴昔仍然较大偿债压力;多半重点房企剔预钞票欠债率有所下滑,反应举座地产行业处于缩表的阶段,公司主动援救欠债范畴。部分重点房企2025H1短期有息欠债占比下滑,运用自己优质援救融资结构。存货结构方面,2025H1央企存货有所回升,其他房企仍然处于去库存阶段。契约欠债方面,2025H1除建发国际集团、招商蛇口、绿城、中国金茂之外,其他房企的契约欠债均出现回落,反应2025年上半年各家房企销售依旧承压。钞票减值损失方面,2025H1除建发国际集团之外,其他重点房企的钞票减值损失比较2024年有所裁汰,主要受(1)年内房价下行速率比较前期有所放缓,钞票减值幅度减小;(2)部分房企钞票减值节律放鄙人半年等身分影响。

利润表:部分房企营收企稳回升,归母净利润举座承压。2025H1多半重点房企营收开动回升,14家重点房企中有8家出现营收同比高潮。从完全范畴来看,保利发展仍然处于行业前线,央国企仍然是营收范畴中占比较高的房企类型,2025H1共有8家房企营收在500亿以上。利润方面,2025年上半年14家重点房企中共有9家归母净利润出现下滑,反应从盈利能力来看,多半房企仍然被前期相貌负担。从完全范畴来看,华润置地、中国国外发展、龙湖集团排行前三。2025H1重点房企毛利率变化趋势出现分化,其中滨江集团达成毛利率升迁幅度最大,同比升迁2.7pct,主因是投资上聚焦杭州以及通过较强的家具力获取商场认同;龙湖毛利率下滑幅度最大,同比下滑7.9pct。销管费率方面,2025H1清晰数据来看,14家重点房企中有8家销管费率出现下滑。滨江行为改善型房企的优秀代表,举座销管费率连年来不停保握下行,且举座水平处于行业较为开始的地位。

筹画端:销售承压,投资膨胀,土储着落,融资资本下行。从全口径销售金额来看,2025H1仅剩保利、中海、华润两家开导商的销售额在1000亿以上,500-1000亿有招商蛇口、绿城、建发等8家。行业销售额TOP5为四大央企(保利、中海、华润、招商)及1家混杂总共制(绿城)。从销售金额同比来看,2025H1有5家房企达成同比高潮,其中中国金茂的销售额录得同比+20%的增幅。从投资金额同比来看,固然供给端各所在政府广泛缩减了推地范畴,然则需求端房企投资意愿回升(销售有所好转,后市房价有望企稳回升)或供地质地显赫升迁(部分热点地块溢价率较高),因此2025年上半年多半房企的投资额同比大幅高潮。土储方面,2025上半年多半房企的土储建面进一步着落,其中降幅较大的是龙湖、万科、金地等。融资资本方面,跟着利率核心的下行以及金融援救地产的加码,2025年上半年开导商融资资本链接着落,招商、保利、中海、华润四大央企的融资资本在2.8%-2.9%的水平。

投资忽视

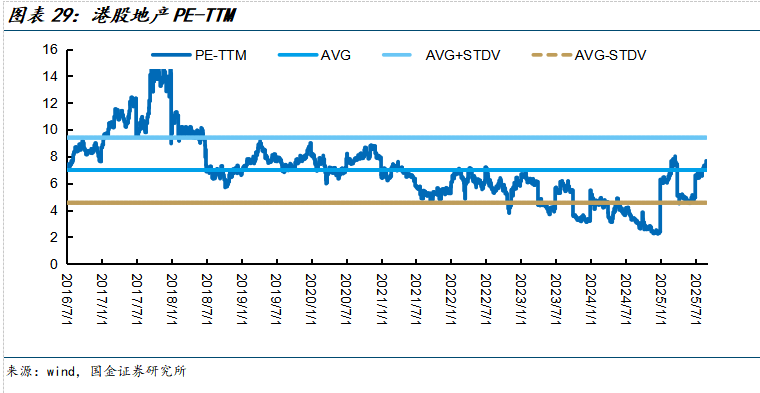

参加二季度后,商品房成交跌幅再度出现扩大的趋势,跟着北京五环外以及上国外环外限购套数取消等计策落地后,瞻望参加四季度地产成交量有望迎来反弹,助推基本面进一步止跌回稳。琢磨到面前地产板块估值偏低,忽视逢低建立地产股。从面前行业趋势来看,不同城市之间的分化较为彰着,其中一线城市以及部分二线城市成立趋势彰着好于其他城市,因此咱们首推重点布局深耕杭州,主打改善家具,具备握续拿地能力的房企,如滨江集团、建发国际集团、绿城中国。正经遴荐头部央企国企,如招商蛇口、中国国外发展等,其财务安全正经,钞票质地高,在阅历高地价相貌和存货计提减值后,瞻望畴昔毛利率将握续改善,领导估值升迁。

风险辅导

宽松计策对商场提振欠安;三四线城市规复力度弱;多家房企出现债务失约

+

目次

房企遴荐

一、钞票欠债表:基本餍足三说念红线条款,短期有息欠债占比有所下滑

1.1、三说念红线:多半重点房企均餍足三说念红线的条款

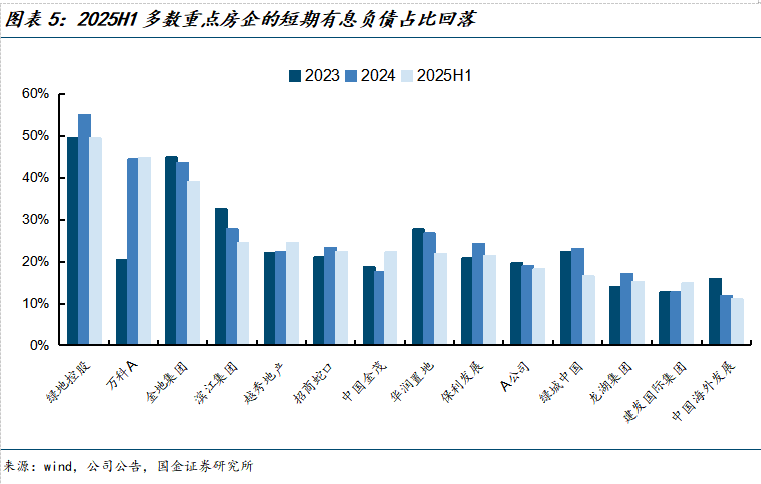

1.2、短期有息欠债占比有所下滑

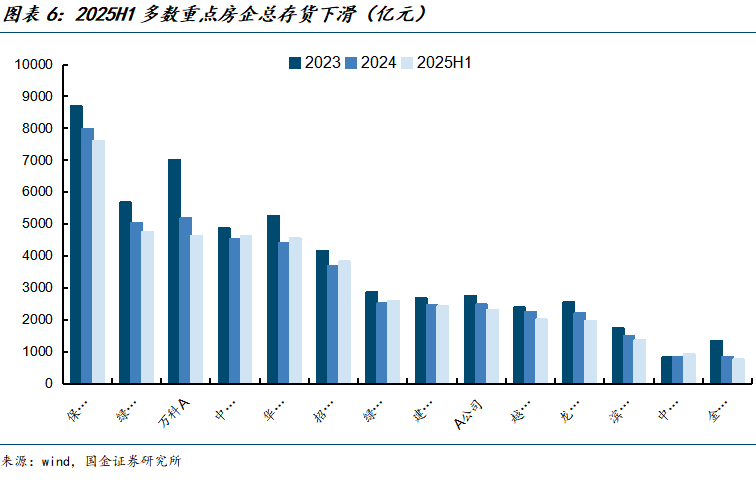

1.3、存货:央企存货有所回升,其他房企仍然处于去库存阶段

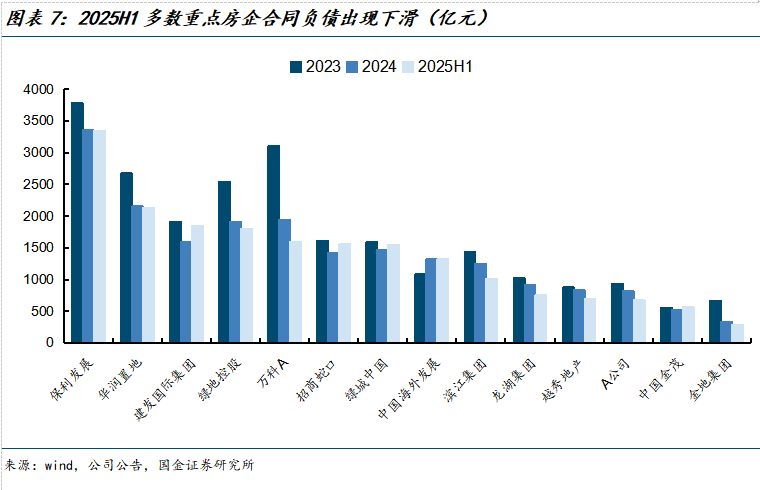

1.4、契约欠债:多半房企出现下滑

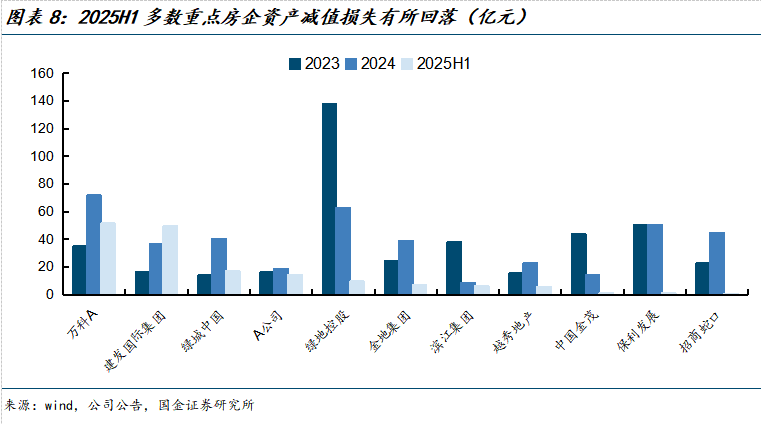

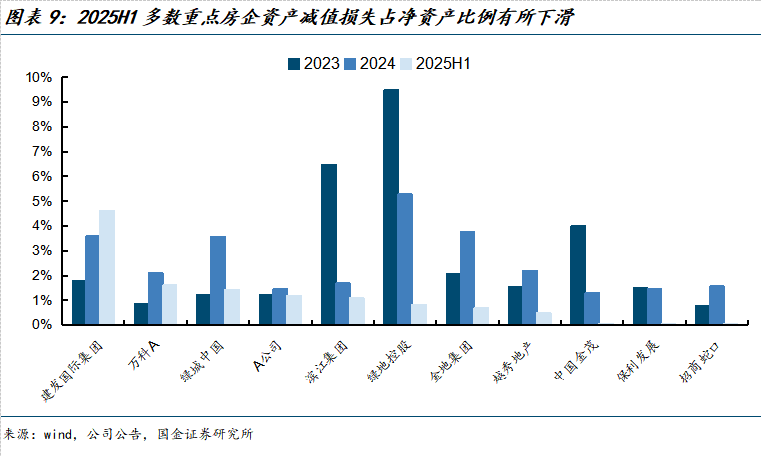

1.5、钞票减值损失:多半房企钞票减值损失有所收窄

二、利润表:部分房企营收企稳回升,归母净利润举座承压

2.1、营业收入:部分房企开动企稳回升

2.2、归母净利润:举座依旧承压

2.3、毛利率、净利率:毛利率有所分化,净利率看守下滑趋势

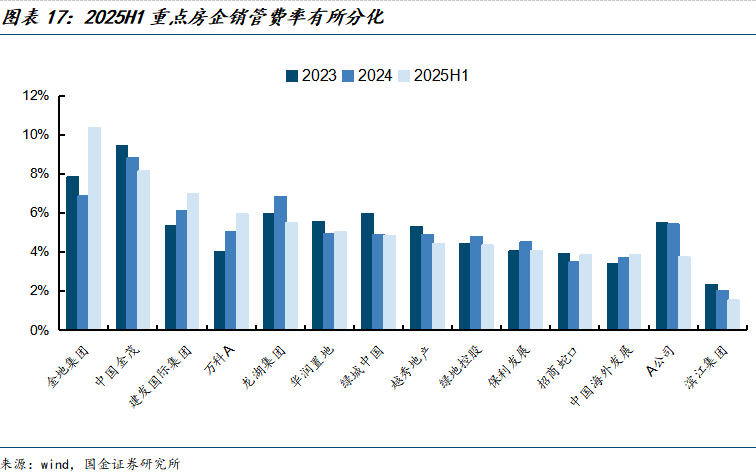

2.4、销管费率:举座发扬存所分化

三、筹画端:销售承压,投资膨胀,土储着落,融资资本下行

3.1、销售额广泛着落,改善型房企销售价钱上升

3.2、投资金额及强度彰着升迁,央国企及改善型房企主导地盘商场

3.3、土储建面范畴看守着落,

3.4、开导商融资资本链接着落

四、投资忽视

五、风险辅导

正文

房企遴荐

基于2025年半年报清晰情况以及面前商场的变化情况,咱们中式在A股和H股上市的14家以房地产开导为主业的上市公司行为重点房企进行接头分析。

一、钞票欠债表:基本餍足三说念红线条款,短期有息欠债占比有所下滑

1.1、三说念红线:多半重点房企均餍足三说念红线的条款

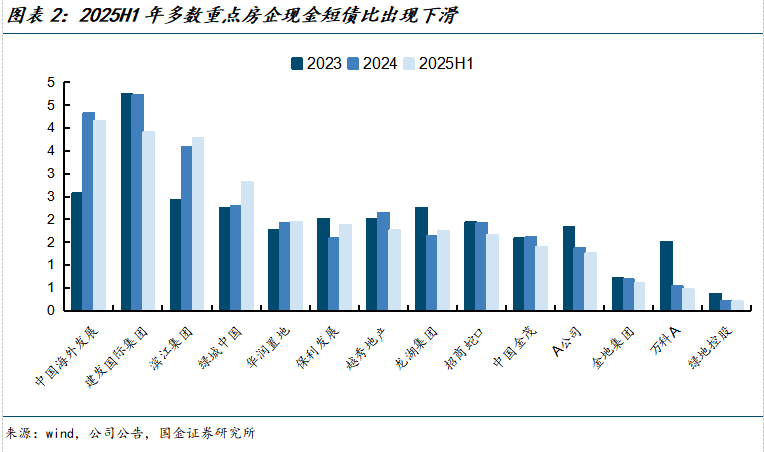

2025H1重点房企现款短债比变化趋势有所分化。值得热枕的是滨江、绿城,其通过邃密的资金惩办,在畴昔几年现款短债比达成显赫高潮。华润置地、保利发展等房企背靠央国企的信用,2025年现款短债比比较2024年末有所成立。当今金地、万科、绿地现款短债比小于1,畴昔仍然较大偿债压力。

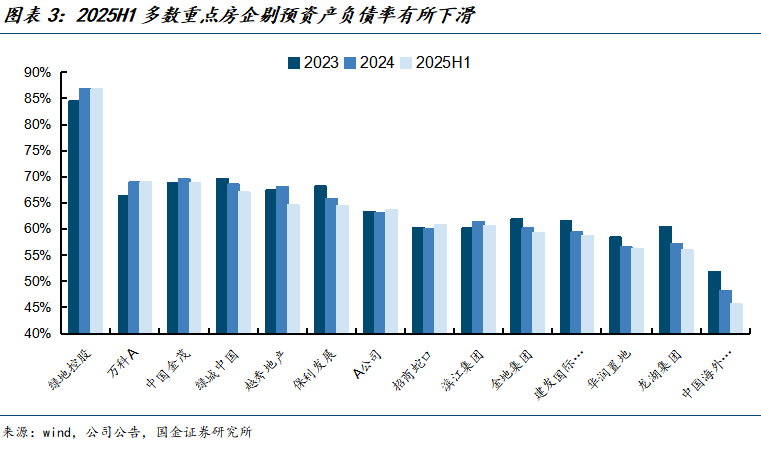

2025H1多半重点房企剔预钞票欠债率比较2024年末有所下滑,主要集合在央国企及部分优质民企。重点房企中仅绿地控股的剔预钞票欠债率进步70%。

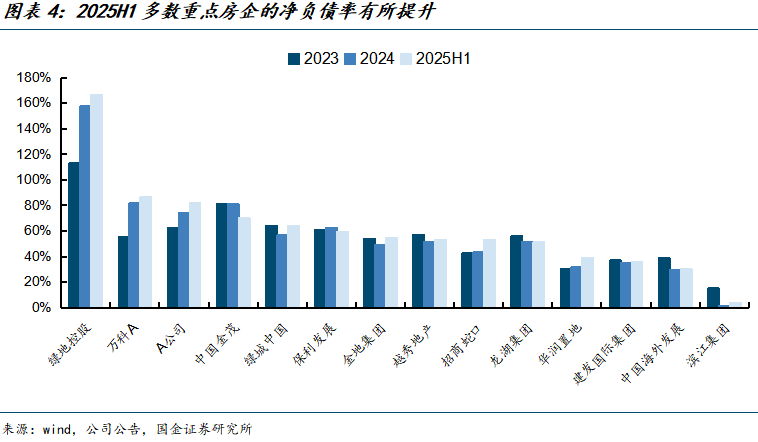

2025H1多半重点房企净欠债率高于旧年同期,琢磨到2025年上半年各家房企参与土拍的积相等有所升迁,带动净欠债率有所回升。从细分房企来看,滨江集团净欠债率小于5%,体现了其优秀的资金惩办能力。当今仅绿地控股净欠债率进步100%。

1.2、短期有息欠债占比有所下滑

2025H1多半重点房企短期有息欠债占比回落,其中下滑幅度最高的是绿城,反应其通过发债有用置换部分短期到期债务。从比例的散布结构来看,除了绿地控股、万科、金地占比偏高之外,其他房企短期有息欠债占比均低于30%,反应优质房企通过优化债务结构幸免短期偿债压力过高。

1.3、存货:央企存货有所回升,其他房企仍然处于去库存阶段

从存货的变化趋势来看,如中国金茂、华润置地、招商蛇口、中国国外发展等央企存货有所回升,反应央企开始行业企稳,积极开拓新家具;而其他重点房企总存货看守下滑趋势,反应多半房企仍然处于去库存的阶段,在行业尚未明确企稳之前,房企仍然将要点放在原有未售出的库存出清。

1.4、契约欠债:多半房企出现下滑

2025H1除建发国际集团、招商蛇口、绿城、中国金茂之外,其他房企的契约欠债均出现回落,反应2025年上半年各家房企销售依旧承压,从下滑幅度来看,万科2025H1契约欠债比较2024年末减少进步300亿,反应其面前销售压力较大。

1.5、钞票减值损失:多半房企钞票减值损失有所收窄

2025H1除建发国际集团之外,其他重点房企的钞票减值损失比较2024年有所裁汰,主要受(1)年内房价下行速率比较前期有所放缓,钞票减值幅度减小;(2)部分房企钞票减值节律放鄙人半年等身分影响。

从钞票减值损失占净钞票比例来看,该想法反应公司钞票质地的情况,若占比过高,反应公司面前钞票质地相对较差。2025H1由于房价下行幅度有所放缓,多半重点房企钞票减值损失占净钞票的比例有所下滑。从完全值来看,建发国际在连年来计提钞票减值损失比例握续升迁,反应其前期委派相貌质地相对较弱,后续减值计价充分后事迹弹性有望升迁。

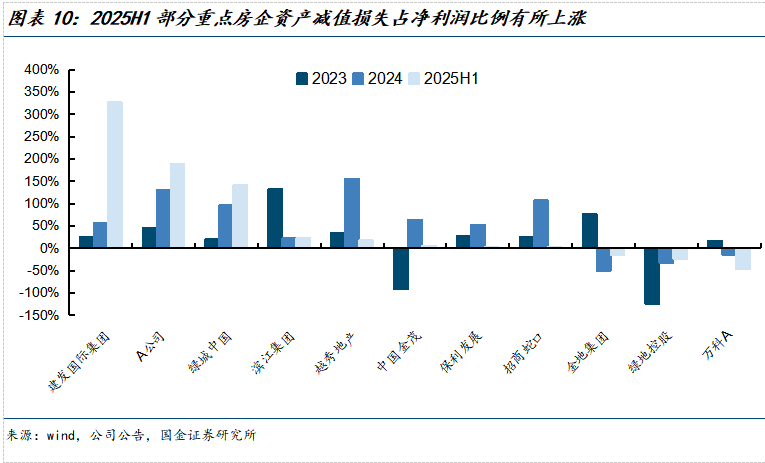

从钞票减值损失占净利润的比例来看,该想法反应公司盈利的富厚性,若该比例波动较大,或意味着公司盈利富厚性存在疑问。连年来由于地产行业举座承压,房企在该历程中通过钞票减值损失去援救公司举座利润情况。当今来看2025H1部分房企该比例出现高潮,证实研究公司使用钞票减值损失援救事迹的意愿较强。

二、利润表:部分房企营收企稳回升,归母净利润举座承压

2.1、营业收入:部分房企开动企稳回升

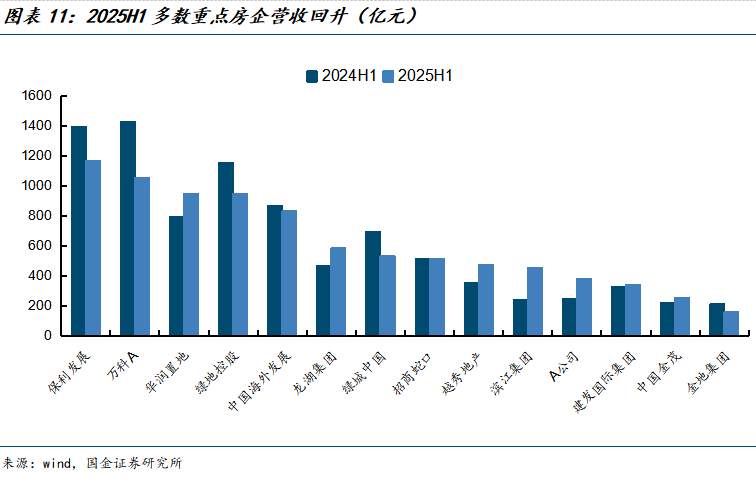

2025H1多半重点房企营收开动回升,14家重点房企中有8家出现营收同比高潮。从完全范畴来看,保利发展仍然处于行业前线,央国企仍然是营收范畴中占比较高的房企类型,2025H1共有8家房企营收在500亿以上。

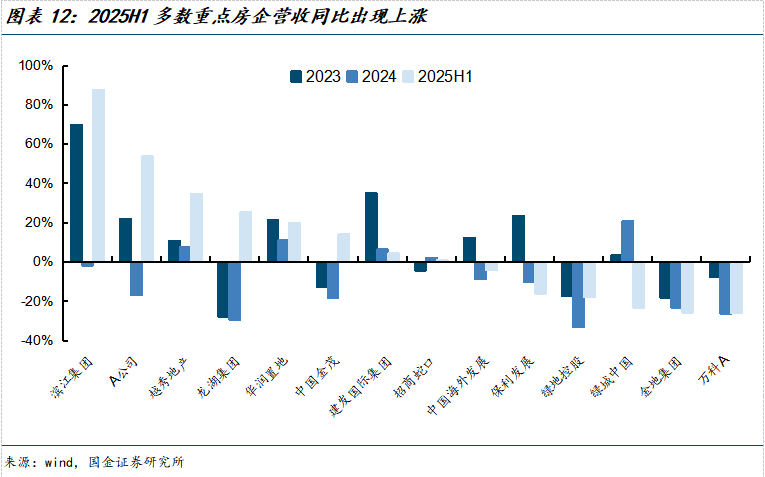

2025H1多半重点房企营收同比出现高潮,其中滨江集团达成营收同比高潮幅度最大。从同比变化趋势来看,近几年来握续保握营收同比高潮的房企数目较少,包括越秀地产、华润置地、建发国际集团,反应部分优质房企大致通过积极的投销惩办达成逆势增长。

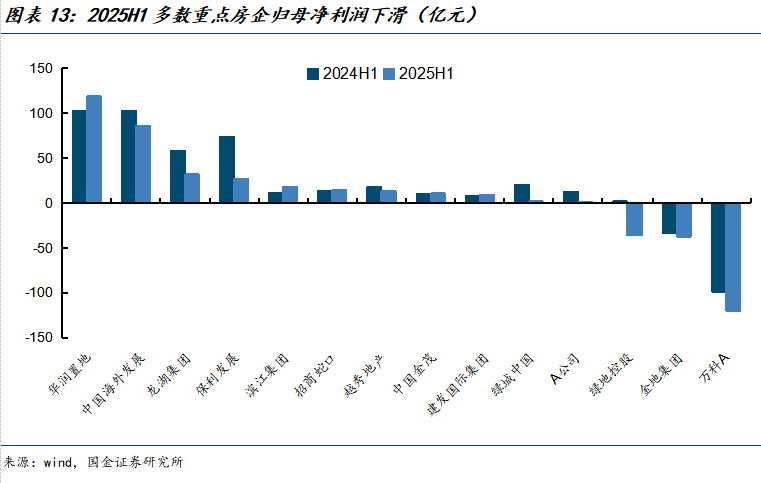

2.2、归母净利润:举座依旧承压

2025H1清晰数据来看,14家重点房企中共有9家归母净利润出现下滑,反应从盈利能力来看,房企仍然被前期相貌负担。从完全范畴来看,华润置地、中国国外发展、龙湖集团排行前三,仅华润置地一家范畴进步100亿。从下滑的进程来看,绿地控股2025H1蚀本比较2024年末扩大37亿元。

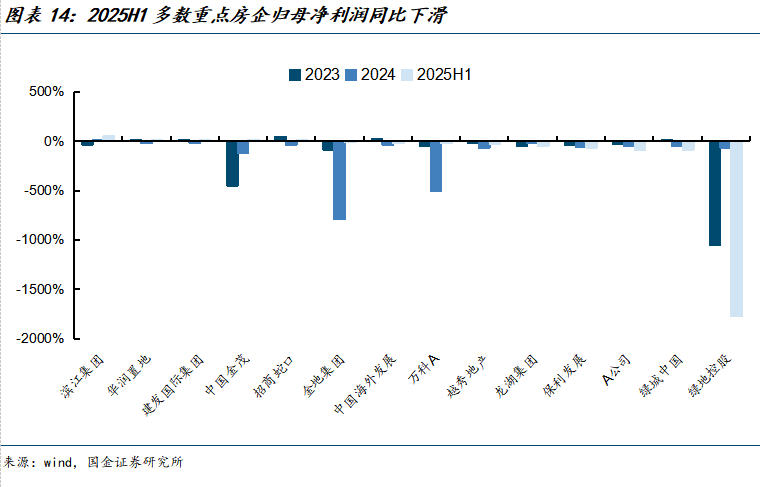

2025H1清晰数据来看,14家重点房企中归母净利润同比出现下滑的共有9家,其中下滑幅度最大的是绿地控股,同比跌幅进步1700%。从2025H1年的归母净利润同比变化趋势来看,多半房企达成跌幅显赫收窄,反应地产下行对公司事迹的影响安宁在削弱。

2.3、毛利率、净利率:毛利率有所分化,净利率看守下滑趋势

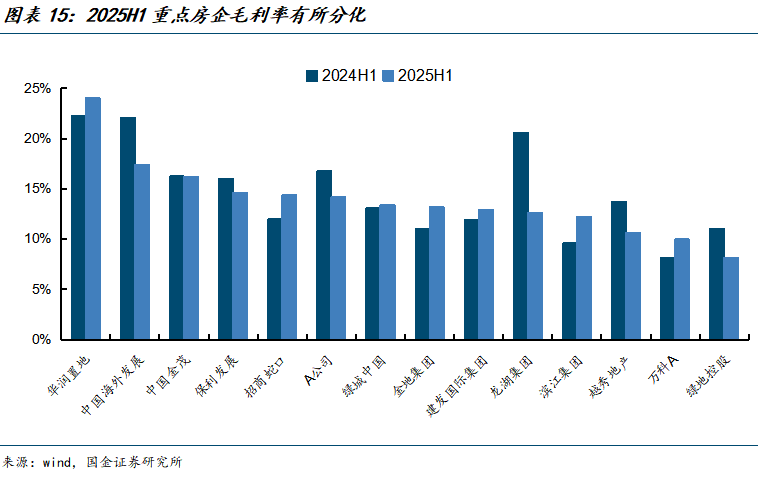

2025H1重点房企毛利率变化趋势出现分化,其中滨江集团达成毛利率升迁幅度最大,同比升迁2.7pct,主因是投资上聚焦杭州以及通过较强的家具力获取商场认同;龙湖毛利率下滑幅度最大,同比下滑7.9pct。从完全值来看,华润置地收货于高毛利的买卖地产,举座毛利率握续高于其他房企,毛利率保握在20%以上。

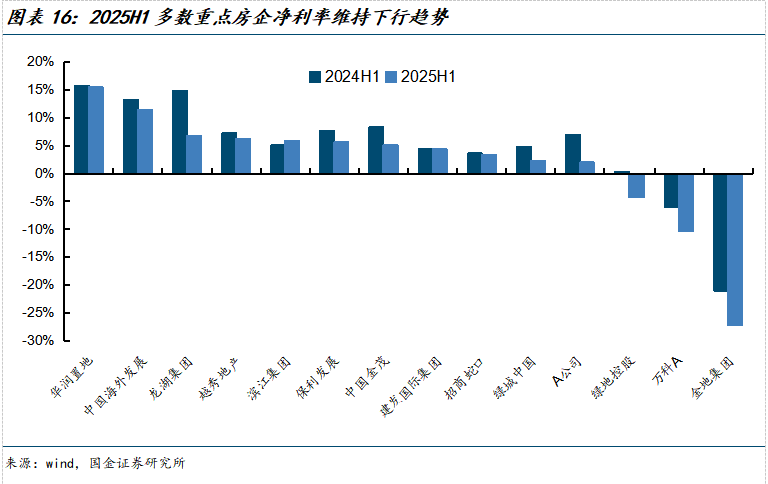

2025H1清晰数据来看,14家重点房企中仅有2家净利率有所反弹,12家房企净利率出现下滑。从完全值来看,华润、中国国外发展是仅有两家净利率进步10%的房企,净利率为负的房企包括了绿地控股、金地集团、万科。

2.4、销管费率:举座发扬存所分化

2025H1清晰数据来看,14家重点房企中有8家销管费率出现下滑。从完全值来看,金地集团、中国金茂、建发国际集团排行前线,反应公司惩办能力相较其他重点房企而言仍有升迁空间。滨江行为改善型房企的优秀代表,举座销管费率连年来不停保握下行,且举座水平处于行业较为开始的地位。

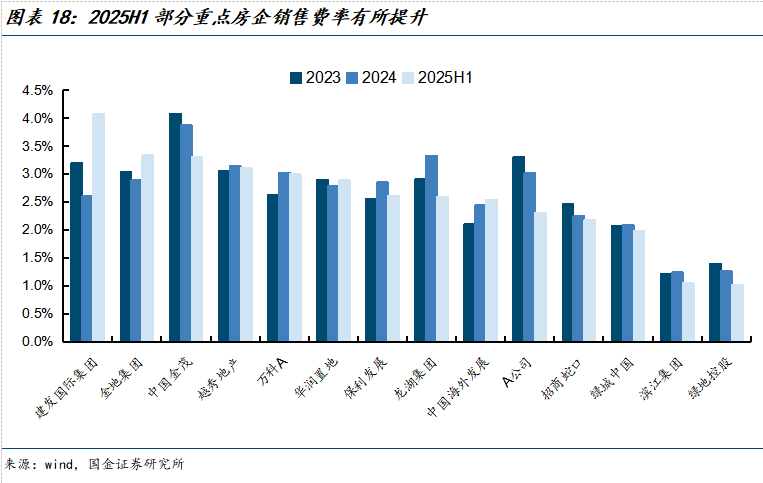

从销售费率来看,由于连年来销售去化在行业下行期难度加大,公司需要加大研究销售费率来促销。从升迁幅度来看,建发国际集团是2025年上半年重点房企中销售费率升迁最高的房企;从完全值来看,2025H1滨江集团举座销售费率小于1.1%,显赫低于其他优质房企。

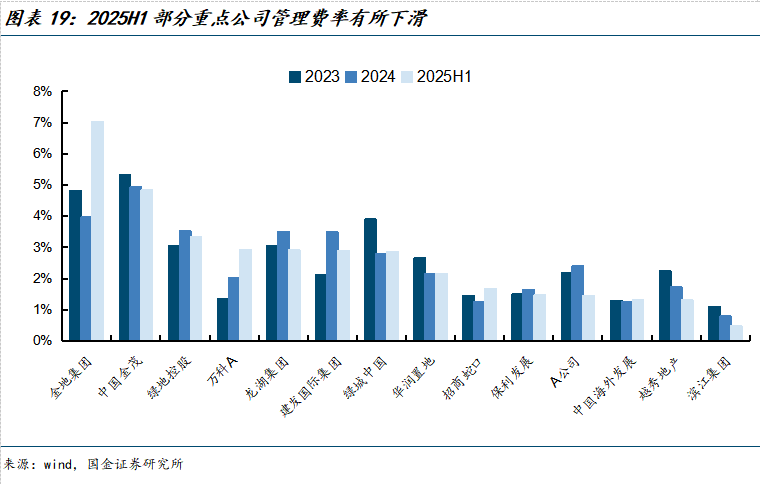

从惩办费率来看,在行业下行期由于举座营收范畴下行,对公司自己需要的东说念主力资源也面对压缩的情况,14家重点房企中有8家惩办费率出现下滑。从变动的完全值来看,金地集团惩办费率升迁较为彰着,龙湖与建发国际集团惩办费率下滑幅度较高;从完全值来看,滨江集团适度惩办费率显赫优于行业水平,举座惩办费率不足0.5%。

三、筹画端:销售承压,投资膨胀,土储着落,融资资本下行

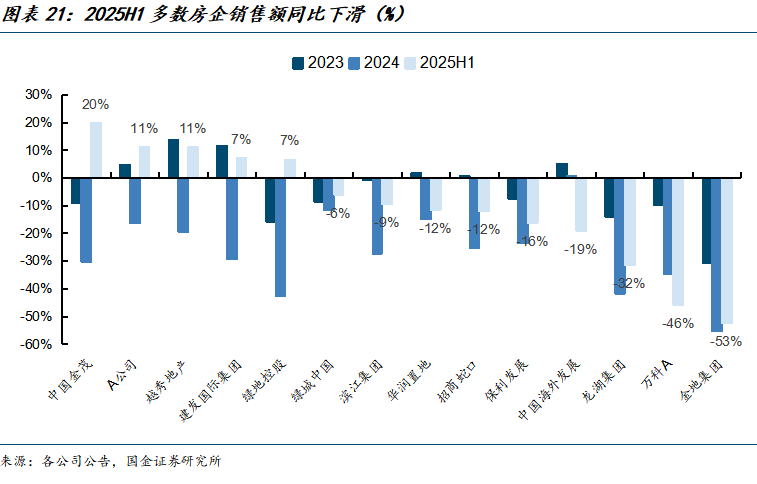

3.1、销售额广泛着落,改善型房企销售价钱上升

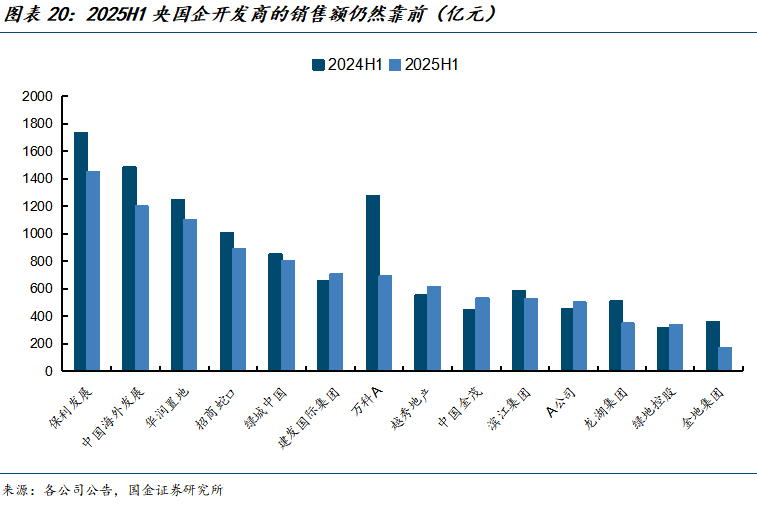

从全口径销售金额来看,2025H1仅剩保利、中海、华润两家开导商的销售额在1000亿以上,500-1000亿有招商蛇口、绿城、建发等8家。行业销售额TOP5为四大央企(保利、中海、华润、招商)及1家混杂总共制(绿城)。行业销售TOP10仅1家民企(滨江)、2家混杂总共制(万科、绿城)、5家央企、2家国企(建发、越秀)。

从销售金额同比来看,2025H1有5家房企达成同比高潮,其中中国金茂的销售额录得同比+20%的增幅,主因上半年公司“金玉满堂”四人人具线共有4府、5璞、2满、3棠集合推出,多个相貌首开告罄。而销售额降幅较大的房企主淌若近几年未在核心城市积极补货、自己土储质地相对较低。

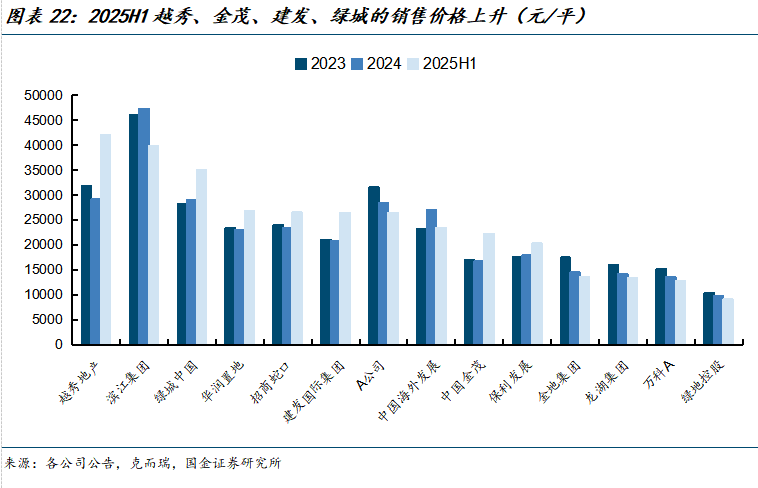

从销售价钱来看,由于客不雅上25年上半年举座地产商场成立进展安宁以及主不雅上开导商加快存货去化,部分房企销售价钱面对一定的下行压力,但部分开导商受益于相貌供给结构(区位以核心城市核心区域为主、家具以改善型及豪宅为主)的改善,销售价钱有所上升,如越秀、金茂、建发、绿城等齐是典型的聚焦核心城市且以改善型家具为主的开导商。

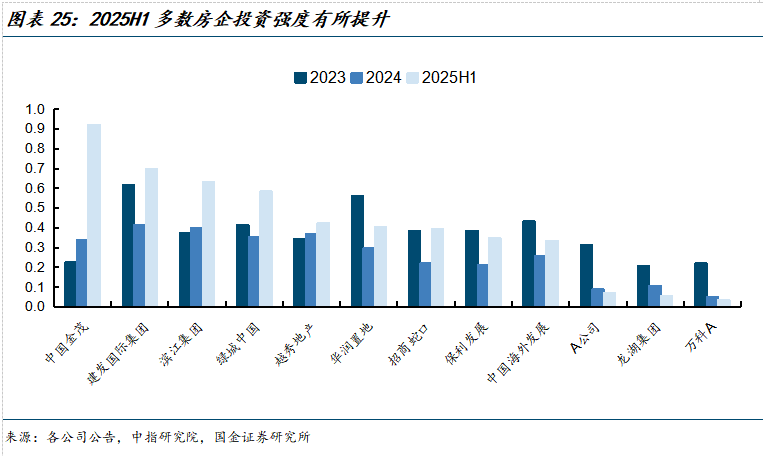

3.2、投资金额及强度彰着升迁,央国企及改善型房企主导地盘商场

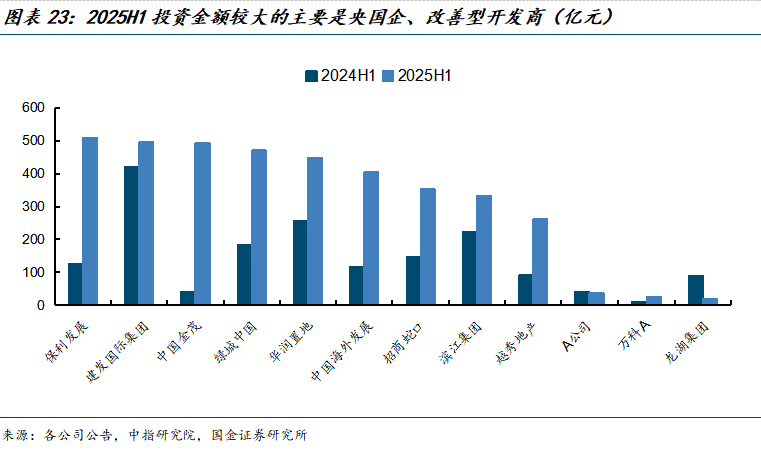

参加2025年以后,在“好屋子”计策导向下,所在政府严控供地范畴的同期升迁好地块占比,带动房企投资积极性回升。2025年上半年重点房企中,仅有两家投资金额出现下滑,其他12家房企投资额均高潮,其中中国金茂2025H1投资金额比较旧年同期高潮进步450亿元,完全值处于重点房企首位。从房企投资金额散布情况来看,把柄中指院,2025H1地盘总投资金额TOP10辞别仅1家民企(滨江)、1家混杂总共制(绿城),其余均为央国企,反应当下有较强拿地能力的依旧集合在央国企。

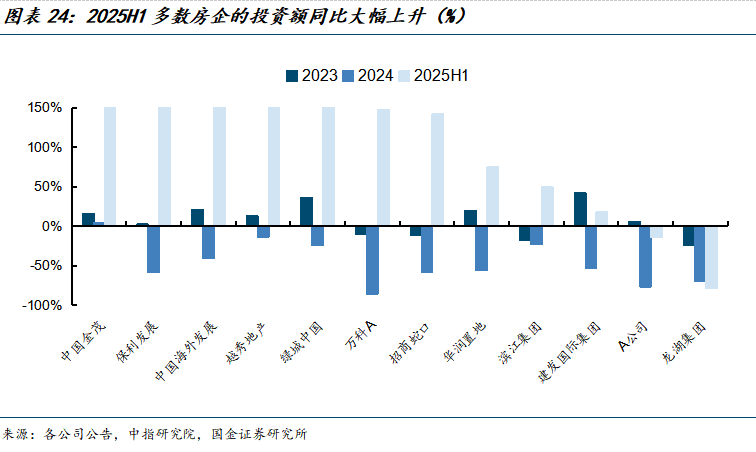

从投资金额同比来看,固然供给端各所在政府广泛缩减了推地范畴,然则需求端房企投资意愿回升(销售有所好转,后市房价有望企稳回升)或供地质地显赫升迁(部分热点地块溢价率较高),因此2025年上半年多半房企的投资额同比大幅高潮。而金茂阅历前两年的大幅收缩后,安宁回反宽泛的销售投资轮回,投资额同比上升幅度最大,进步1000%。

从投资强度(总拿地金额/全口径销售额)来看,由于投资金额显赫反弹,销售金额仍有部分房企面对回落,房企的投资强度广泛有所高潮。2025年上半年投资强度最高的三家开导商辞别是金茂、建发、滨江,均为典型的改善型房企,拿地强度辞别为0.92、0.70、0.63。

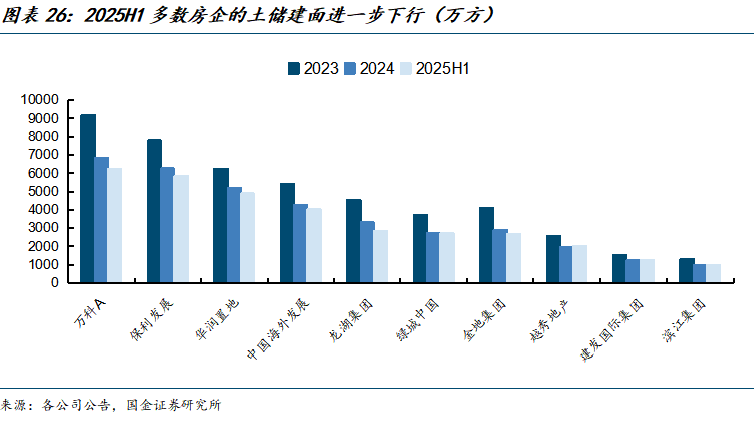

3.3、土储建面范畴看守着落

2025上半年多半房企的土储建面进一步着落,其中降幅较大的是龙湖、万科、金地等,主因是增量大幅减少、存量加快周转、或面对一定的流动性压力。物化2025年上半年,土储建面范畴较大的是万科及央国企开导商。

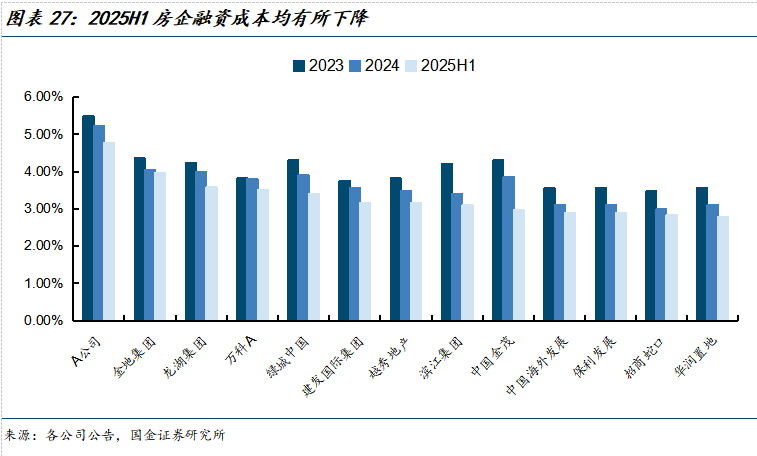

3.4、开导商融资资本链接着落

跟着利率核心的下行以及金融援救地产的加码,2025年上半年开导商融资资本链接着落,招商、保利、中海、华润四大央企的融资资本在2.8%-2.9%的水平,大幅开始行业。民企滨江的融资资本3.1%优于部分国企开导商,充分反应了金融商场的认同。

四、投资忽视

参加二季度后,商品房成交跌幅再度出现扩大的趋势,跟着北京五环外以及上国外环外限购套数取消等计策落地后,瞻望参加四季度地产成交量有望迎来反弹,助推基本面进一步止跌回稳。琢磨到面前地产板块估值偏低,忽视逢低建立地产股。从面前行业趋势来看,不同城市之间的分化较为彰着,其中一线城市以及部分二线城市成立趋势彰着好于其他城市,因此咱们首推重点布局深耕杭州,主打改善家具,具备握续拿地能力的房企,如滨江集团、建发国际集团、绿城中国。

正经遴荐头部央企国企,如招商蛇口、中国国外发展、保利发展等,其财务安全正经, 钞票质地高,在阅历高地价相貌和存货计提减值后,瞻望畴昔毛利率将握续改善,领导估值升迁。

五、风险辅导

宽松计策对商场提振欠安。当今房地产调控宽松基调已定,各地均连续出台房地产利好计策,若计策利好对商场信心的提振不足预期,商场销售将较长一段时间处于低迷态势。

三四线城市规复力度弱。当今一二线城市销售已有企稳复苏迹象,而三四线城市成交量已经在低位踯躅,而本轮商场周期中三四线城市穷乏棚改等利好刺激,商场规复力度相对较弱。

房企出现债务失约。若在宽松计策出台技术,房企出现债务失约,将对商场信心产生更大的冲击。房企自救意愿低垂、豪侈者不雅望感情加重、金融机构挤兑债务等,或导致房地产业良性轮回达成难度加大

阅读全文

《地产行业中报追念:止跌回稳进行中,投资强度亮眼》 ]article_adlist-->+

讲演信息

证券接头讲演:《地产行业中报追念:止跌回稳进行中,投资强度亮眼》

讲演日历:2025年08月31日

作家:

池天惠 SAC执业编号:S1130524080002

何裕佳 SAC执业编号:S1130525070009

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP